안녕하세요, fenrir입니다.

최근 @kopasi님께서 향후 부동산 가격이 어찌될까에 대한 의견을 묻는 포스팅을 작성해 주셨고, 이에 대한 답변으로 과거 제가 작성한 '투자가 강요되는 시대'라는 과거 포스팅을 소환해 봅니다.

지금 봐도 참 잘 쓴 글이니 ㅋㅋㅋ 시간이 되시는 분들은 1~4편 정도는 읽어봐 주셨으면 좋겠다는 생각이며, 특히 젊으신 분들께는 유용한 내용이 많을 것으로 생각됩니다.

암튼 부동산에 대한 저의 생각은 꾸준한 우상향이며, 가장 큰 이유는 투자 대상으로 이를 대체할만한 자산이 전혀 없기 때문입니다^^

자세한 내용은 아래를 참조해주시면 감사하겠습니다.

안녕하세요 fenrir입니다.

지난 4편의 포스팅을 통해 투자의 기본 원칙에 대해 알아 보았습니다. 적어 놓고 보니 누구나 할 수 있는 당연한 말을 적어 쑥스럽긴 합니다만, 그래도 궁금하신 분 들은 한 번 읽어봐 주시면 감사하겠습니다.

이번 포스팅부터는 부동산과 주식에 투자해야 하는 이유를 말씀 드리겠으며, 오늘은 그 중 부동산부터 시작해 보도록 하겠습니다.

아래 표에서 볼 수 있듯이 지난 33년간 강남아파트는 최고의 투자자산은 아니었습니다. 같은 기간 KOSPI의 수익률은 17배였고, 원금 손실이 없는 은행예금의 수익률은 7배였는데 반해 강남아파트는 6.2배에 그쳤기 때문입니다.

| 구분 | 1985~1997 | 1998~2017 | 1985~2017 |

|---|---|---|---|

| 은행예금 | 3.4배 | 1.2배 | 7.0배 |

| KOSPI | 2.6배 | 6.6배 | 17.0배 |

| 강남아파트 | 1.9배 | 3.2배 | 6.2배 |

그러나 1998년 이후부터 상황이 달라졌습니다. 은행예금의 수익률은 1.2배에 불과한 반면 강남아파트와 KOSPI의 수익률은 각 3.2배, 6.6배였습니다.

그 이유는 지난 포스팅에서 말씀 드린 바와 같이 은행예금이 메리트가 떨어지면서 사람들은 투자를 해야만 했고 이로 인해 수요가 늘어나 주식이나 부동산 가격을 끌어 올렸기 때문입니다.

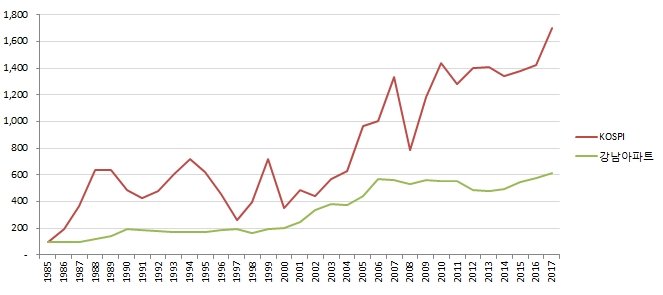

아래 그림은 1985년의 KOSPI와 강남아파트 가격을 100으로 놓고 2017년까지의 상승률을 나타낸 그래프입니다.

그림에서 볼 수 있듯이 주식과 부동산 모두 투자자산으로서 매우 훌륭하긴 하지만 가격 상승률만 보면 KOSPI가 강남아파트에 비해 월등히 높은 수익을 가져다 주었습니다.

그럼에도 저는 주택을 구매할 여력이 되면 주식 투자를 멈추고 주택 구매를 최우선으로 하라고 말씀 드렸으며 그 이유는 아래와 같습니다.

- 부동산이 좋은 투자자산이 될 수 있는 이유

우리가 가장 좋아하는 유형의 투자자산은 안전하면서 가격 상승률도 높은 자산입니다. 1997년까지는 은행예금이 이에 해당하는 자산이었습니다. 원금이 보장됨과 동시에 수익률도 높았습니다.

하지만 1998년 이후 은행 예금의 기대수익률이 낮아지면서 사람들은 대체재를 찾기 시작하였고 그 이후 부동산은 사람들이 가장 선호하는 안전하고 가격 상승률이 높은 대표적인 자산이 되었습니다.

부동산이 가장 안전한 자산인 이유는 실체가 있기 때문입니다. 주식이나 암호화폐는 망하면 휴지조각일 뿐이지만 부동산은 그렇지 않습니다. 아무리 가격이 하락한다 한 들 삶의 터전이기 때문에 그냥 눌러 앉아서 살면 되고, 최악의 경우 땅이라도 남는다는 걸 모두 알고 있습니다.

그리고 부동산 시장에 위기가 오면 정부는 취득세, 양도세, 보유세 감면 등과 같은 온갖 지원책을 내놓습니다. 부동산 시장이 어려워지면 나라가 어려워질 수 있다는 것을 알기 때문에 무슨 수를 써서라도 부양을 시키고자 합니다. 박근혜 정부 기억하시죠?

이렇듯 부동산은 가격 하락을 제한시켜 주는 심리적, 실질적 안전장치가 있기에 다른 투자자산에 비해 안전할 수 밖에 없습니다.

참고로, 기존에는 우리 모두 법정화폐가 가장 안전한 자산이었다고 생각했습니다. 하지만 금융위기 이후 법정화폐는 무한정 찍어 낼 수 있는 종이쪼가리에 불과하다는 것을 알게 되었고 화폐의 가치는 하락 했으며, 그 신뢰 또한 무너졌습니다. 국내의 경우 인플레이션이 잘 통제되고 있지만 최근 베네수엘라의 사태를 볼 수 있듯이 법정화폐를 무조건 맹신해서는 안됩니다.

이는 제가 암호화폐에 투자한 가장 큰 이유 중 하나입니다. 법정화폐가 무너졌을 때, 다른 국가로 제약 없이 가장 손쉽게 이전 가능한 자산이 암호화폐라고 생각했기 때문입니다.

그리고 부동산은 주식과는 달리 가격변동성이 낮습니다. 부동산은 시장 상황이 안 좋다 하더라도 내가 살 집이기 때문에 쉽게 매도할 수 없습니다. 그렇기 때문에 경매 집행 등과 같은 최악의 경우만 아니라면 누구나 강제 존버에 들어가게 됩니다. 이로 인해 시장에 출회되는 매도 물량 자체가 작고, 매도 물량이 작으니 가격이 크게 하락할 이유가 없습니다. 실제로 그랬는지는 위 그림과 아래 표에서 확인하실 수 있습니다.

| 고점대비 최대하락폭 | 98년 | 2008년 | 2013년 |

|---|---|---|---|

| KOSPI | -71.6% | -56.0% | n/a |

| 강남아파트 | -13.7% | -6.0% | -14.9% |

부동산 투자는 수익률도 좋습니다. 아시다시피 토지는 지구상에 가장 유한한 자산이기 때문에 가격은 거의 매년 상승해 왔습니다. 물론 경기 침체 시 일부 하락한 경우도 있었으나 결국엔 다시 큰 폭으로 상승하였습니다. 부동산은 토지에 대한 지분을 가지고 있으므로 보유한 토지 지분을 반영하여 계속 가격이 상승할 수 밖에 없습니다. 즉, 보유하는 것만으로도 인플레이션 헷지 효과까지 누릴 수 있습니다.

지난 35년간 강남아파트의 수익률은 연 복리로 세후 5.85% 수준입니다. 절대적인 수치로는 결코 높은 숫자가 아닙니다. 그럼에도 불구하고 부동산의 수익률이 좋다고 말씀 드리는 이유는 레버리지를 사용할 수 있기 때문입니다. 예를 들어 투자금의 50%를 전세금 혹은 대출을 통해 레버리지를 일으킨다고 하면 위 수익률은 2배가 됩니다(물론 이자비용에 따라 수익률은 달라질 수 있습니다.).

부동산처럼 안정적으로 레버리지를 사용할 수 있는 자산은 없습니다. 주식의 경우, 부동산만큼 큰 금액의 레버리지를 일으키지 못할 뿐 아니라, 큰 폭의 가격 하락이 있는 경우 반대매매를 통해 원금까지 모두 손실을 볼 수 있기 때문입니다.

또한 부동산은 상승 시 수익금의 크기가 큽니다. 본인의 전 재산이 10억원인 경우 10억원의 주택을 사는 사람은 있어도 10억원 어치 주식을 사는 사람은 없을 겁니다. 10억원은 20%만 상승해도 수익금이 2억원입니다.

위에서 말씀 드린 바와 같이 안정적인 자산이니 믿고 내 전 재산을 때려 박을 수 있고, 투자금이 크니 먹을 때도 크게 먹을 수 있습니다. 만약 레버리지까지 사용한다면 수익금의 크기는 더 커질 수 있습니다. 수익률 퍼센티지도 중요하지만 수익금의 크기가 더 중요합니다. 십만원으로 열배 먹어도 인생 하나도 바뀌지만 10억원으로 2억원 먹으면 인생이 조금이나마 여유로워집니다.

부동산은 매수하고자 하는 수요가 많습니다. 다주택자가 아닌 이상 주택은 거주 이전 말고는 팔 이유가 없습니다. 그에 반해 주택을 사야 하는 사람은 계속 존재합니다. 집값이 비싸서 서울을 떠나는 사람이 증가한다 혹은 인구가 감소한다 등의 뉴스를 많이 들어 보셨을 겁니다. 그러나 저는 서울 주요 지역은 아직도 그리고 앞으로도 계속 수요가 넘칠 것이라고 생각합니다.

주식이나 암호화폐로 많은 돈을 번 사람에게 그 돈으로 뭐 할래 물어보면 100% 서울에 집 사거나 빌딩을 구입한다고 합니다. 그리고 직장은 서울인데 외곽 신도시에서 출퇴근하는 사람한테 돈 생기면 뭐 할래 물어보면 그 사람도 100% 서울에 집부터 산다고 합니다.

이렇듯 서울 주요 지역은 누구나 돈을 벌면 살고 싶어하는 욕망이 넘치는 곳이고 매수 수요가 강하면 가격은 올라갈 수 밖에 없습니다.

결론으로 마무리 하겠습니다.

부동산은 안전하고 가격변동성도 낮고 수익률도 좋은 최고의 투자자산이다.

부동산은 기본적으로 매도 수요보다는 매수 수요가 강한 투자자산이다.

단, 부동산이 지금까지 상승한 가장 큰 이유는 은행금리가 낮아지면서 상대적으로 매력적인 투자자산이 되었기 때문이다. 바꿔 말하면 은행예금이나 주식이 부동산보다 메리트를 가지게 되는 상황이 온다면 부동산의 가격 상승률은 정체 혹은 하락할 수도 있다.

이상입니다.

다음 포스팅에서는 그럼에도 불구하고 2013년까지 부동산 가격은 왜 하락했는지와 향후 부동산 시장은 어떻게 흘러갈지, 주택을 구매한다면 어떤 주택을 구매해야 하는지에 대해 제가 아는 선에서 간략하게 적어보도록 하겠습니다.

감사합니다.

즐거운 주말 보내세요.

이렇게 예전 (명) 포스팅 재활용을!

ㅋㅋㅋㅋㅋㅋㅋㅋ

이게 재산세나 유지보수비와 같은 부대비용을 차감한 그래프인가요? 코스피의 경우에는 배당도 포함한 내용인지도 궁금합니다.

Posted using Partiko Android

부동산은 가격 지수이니 부대비용은 포함되지 않았고, 코스피도 지수이니 배당 포함하면 수익률은 더 증가합니다.

Congratulations @fenrir78! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

You can view your badges on your Steem Board and compare to others on the Steem Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPTo support your work, I also upvoted your post!

Vote for @Steemitboard as a witness to get one more award and increased upvotes!

꼼꼼히 읽어보려 리스팀합니다. 좋은 글 감사합니다.

감사합니다!!!!

최근에읽은 부의인문학과 엄마,주식사주세요을 읽어서

공감이 많이됩니다. 복습하는느낌이에요 ㅎㅎ

제가 할 수 있는건

돈을아껴서 여유자금을 만들고 그걸 매달조금씩 투자해보려고요.

좋은글감사합니당

글쵸.. 그게 빵 터지면 ROR입니다....ㅎㅎㅎ

살기 좋은 동네는 항상 사람들이 집을 사고 싶어 합니다.

가구당 주택수가 줄고 있단 말은 거짓입니다.

이혼 가구의 증가, 미혼 가구의 증가로 앞으로 더 많은 집이 필요할거라 봅니다.

정부의 부동산 억제 정책은 결국 성공하지 못할 것입니다.

정책과 관계 없이 꾸준하게 우상향 믿쑵니다 ㅎㅎㅎ

잘 썼다! 마음에 듬 ㅎㅎㅎ (내가 봐도 잘 썼다 ㅋㅋ)

ㅋㅋㅋㅋ 캄사합니다. 제이님

유익한 글 감사합니다.^^

좋게 봐주셔서 감사합니다.

Hi @fenrir78!

Your post was upvoted by @steem-ua, new Steem dApp, using UserAuthority for algorithmic post curation!

Your UA account score is currently 4.103 which ranks you at #3608 across all Steem accounts.

Your rank has dropped 22 places in the last three days (old rank 3586).

In our last Algorithmic Curation Round, consisting of 95 contributions, your post is ranked at #30.

Evaluation of your UA score:

Feel free to join our @steem-ua Discord server

Congratulations @fenrir78!

Your post was mentioned in the Steem Hit Parade in the following category: