(이미지 출처. 비즈니스 워치)

여러 분은 스타벅스와 이디야 중에서 어느 카페를 많이 이용하시나요?

저는 그동안 주로 이디야를 이용했습니다. 그런데 요즘에는 스타벅스를 계속 이용하게 되네요.

마침 미국 증시가 개장하여 스타벅스 주가를 구경해봤는데 꽤 큰 폭의 하락이 진행중 입니다.

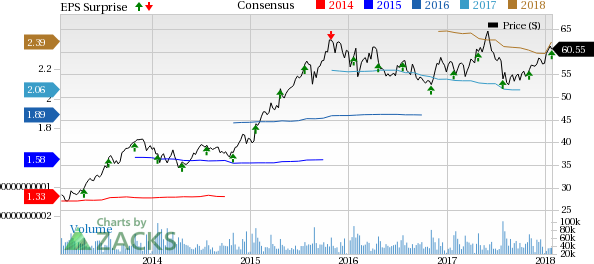

1분기 실적 : EPS(주당순이익)는 0.65$로 컨센서스 (0.57$)를 상회했지만,

Coms(comparable store sales, 점포당 매출)가 2% 상승했지만 컨센서스 3%를 하회하는 수준으로 실망감이 크다고 합니다.

그에 따라 주가는 4%이상 하락중 이네요.

반면 중국 쪽 상황은 좋아 보입니다.

http://www.nasdaq.com/article/starbucks-sbux-q1-earnings-top-stock-falls-on-weak-comps-cm911398에 의하면,

China-Asia-Pacific (CAP): Net revenues increased 9% to $843.7 million on the back of higher revenues from new store opening and comp store sales growth.

Comps grew 1%, softer than 2% in the previous quarter. China continued to post stellar comps growth, delivering 6% in the quarter (softer than 8% in the preceding quarter). Japan's comp growth continues to be negatively impacted by softness in limited time offerings and Frappuccino limited-time offerings, in particular.

Operating margin at the CAP segment expanded 210 bps year over year to 23.3% in the quarter, buoyed by strong sales leverage and positive currency effect.

Fiscal 2018 Guidance

Starbucks now expects global comp growth at the lower end of its earlier projected guidance at 3-5%. The company still expects to add approximately 2,300 net new stores globally. Consolidated revenue growth is expected in in the high single digits.

The company expects its GAAP EPS to be in the range of $3.32-$3.36.

Starbucks now expects non-GAAP EPS in the range of $2.48-$2.53 compared with $2.30-$2.33 expected earlier. Although the guidance is consistent with the company's earlier projection, the raised view reflects net impact of the new U.S. tax law's federal statutory tax rate and related reinvestments.

Starbucks Corporation Price, Consensus and EPS Surprise

이미 큰 비중을 담고 있는 분들은 마음이 불편하시겠지만

이제 비중을 늘려가는 저에게 오늘 조정은 나쁘지 않은 소식입니다. 기업 자체의 펀더멘털 훼손이라기 보다는 컨센서스를 하회하는 성적으로 인해 실망감이 주가에 반영 되었다고 보여집니다.

오늘 큰 폭의 하락을 한 현대모비스와 SBUX 모두 주가 하락에 대한 대응은 SIMPLE하다고 생각합니다. 기업 자체의 펀더먼털과 비즈니스 모델에 대한 확신이 있다면 말이죠.

(이 글은 독자에게 특정 주식의 매수, 매도를 권하지 않습니다. 손실의 책임은 본인에게 있습니다.)

스타벅스는 다른 카페와는 조금 다른 전략을 고수했습니다. 가맹점이 아닌 직영점으로 승부를 하며 매장 직원들의 교육과 커피 품질에 큰 공을 들였죠. 특히 중국 시장 진출에 있어서는 더욱 신중한 모습을 보였습니다.

점포수 증가 추이도 다른 곳 보다 스타벅스는 느렸습니다. 마치 양보다는 '질'에 집중하겠다는 느낌이네요.

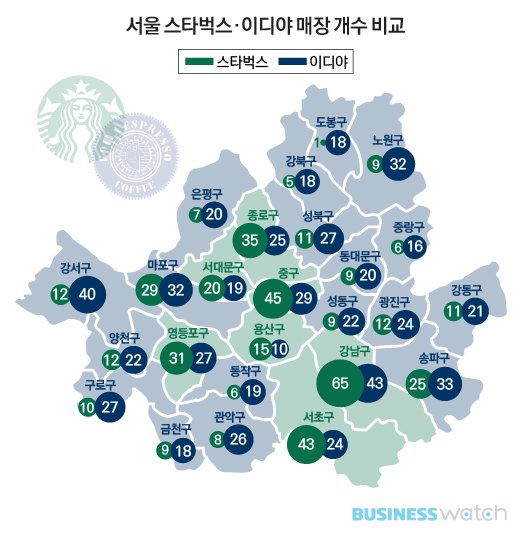

서울 지역의 스타벅스와 이디야 매장 개수를 비교해보면, 중구와 강남구 그리고 서초구 등의 중심 상권이 발달한 곳에는 스타벅스 매장이 많습니다. 반면, 이디야는 여러 지역구에 골고루 분산되어 있는 형태를 보입니다. 여기서 스타벅스와 이디야의 입지 전략의 차이가 발생합니다.

매출을 살펴 보면 스타벅스의 전략이 어떤 결과를 가져왔는지 볼 수 있습니다. 적절한 비유일지는 모르겠지만 전자기기로 보면 마치 애플과 샤오미를 비교하는 느낌입니다. 점포수를 무리하게 늘리는 것 보다는 입지분석과 직원들 서비스, 커피의 품질에 더 신경을 쓰는 스타벅스가 보인 신중함의 결실이 보이는 것 같습니다.

그렇다면 지금 스타벅스의 밸류에이션을 가늠해보며 마치겠습니다.

S&P500 BM대비 SBUX의 PER가 다소 부담스러웠으며 특히 2013년에 튀는 모습입니다. 그런데 요즘 S&P500의 전반적인 PER가 상승하면서 SBUX와 PER괴리가 줄어들고 있습니다. 게다가 최근 상황이 좋아지는 중국 시장과 더불어 앞으로 새로운 이익 성장 지도를 그려나간다면 EPS가 오르며 주가도 재평가 받을 가능성이 있습니다.

하지만 이는 어디까지나 여러 시나리오 중 하나이며 언제 어떤 악재로 인해 더 큰 문제에 직면할지 모르겠습니다.

쉽지 않은 중국 시장을 제대로 공략했던 SBUX!

우상향 가보즈아!!

(저는 오늘도 SBUX 매출 올려주고 왔습니다.)

와우 이런 걸 연구하시다니~

저도 SBUX매출을 자주 올려주네요.ㅎ

잘 읽었습니당..^^

손이 닿는대로 글을 쓰긴 했는데 부족함이 많이 느껴지네요. 좋게 읽어주셔서 감사합니다. ^^

저 준수님 완전 팬이에요 ㅋㅋㅋ

스벅이요 국민파인테크카드 2월 1일에 꼭 가입하세요

사이렌오더 쓰면 스벅 반값입니다 ㅋㅋㅋㅋ

오 좋은 정보 감사합니다! :)