Vorwort

Sorry, dass in letzter Zeit nicht mehr soviele Artikel erschienen sind. Es ist halt Sommer und gerade bei dieser extremen Hitze fahre ich meine Aktivität immer ein wenig zurück. Selbst dann wenn das Wetter mal ein wenig schlechter ist, gibt es ja immer doch auch eine Menge im Karten zu tun. Somit wird man wohl damit rechnen können, dass bis mindestens Ende September ähnlich wie im letzten Jahr wieder etwas wenige erscheint.

Das Problem ist allerdings, dass sich bei den P2P-Plattformen teilweise einiges getan haben und dies nicht ganz leicht aufzuarbeiten ist. Gerade in diesem Jahr habe ich einige Testballons am Laufen und der eine oder andere wollte ja auch dem laufenden Gehalten werden. Statt nun mehrere kleinere Artikel zu veröffentlichen, gibt es statt dessen einen etwas Größeren bei dem ich weniger vorstelle, was die einzelnen Plattformen so tun und mehr darauf, was gerade dort aktuell ist und wie mein Eindruck ist.

Bitte zögert daher nicht im Zweifel an der einen oder anderen Stelle noch einmal nachzufragen. Viel Spaß in diesem Sinne an dem kleinen Sommer-Zwischenfazit! :)

Mintos

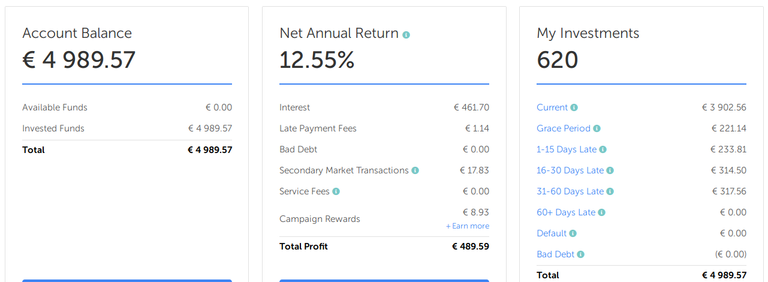

Hier gibt es nicht viel zu sagen. Mintos bleibt das Flagschiff in meinem P2P-Krediten und läuft momentan absolut rund. Meine aktuelle Sparquote habe ich soweit erreicht und sollte diese auch bis zum Ende des Jahres aufrecht erhalten. Das sekundäre Ziel eine Verdoppelung der Zinseinkünfte zu erreichen wird schwer ... aber der Stand vom letzten Jahr ist halt nun bereits Ende Juli erreicht. Es läuft könnte also schlimmer laufen ;)

Damit bin ich endlich auch fast im Club der „Durchschnittlichen“, die ca. 4993 € aktuell auf der Plattform angelegt haben. Da ich normalerweise immer die Zielmarke von 80% über den Durchschnitt anpeile gibt es da also noch ein wenig Wachstumspotenzial.

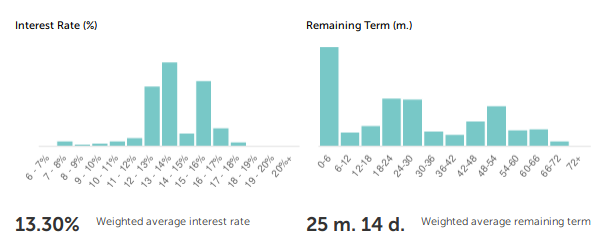

Die aktuelle Rendite von 12,55% sind absolut der Hammer und schlagen die durchschnittliche Rendite von ca. 12% ebenfalls. Wirklich schwer ist dies in den letzten Monaten nicht gewesen, da es eben im Risikobereich durchaus Kredite von bis zu 16% gegeben haben und locker immer etwas für 15% gegeben hat. Aktuell gibt es einen leichten Trend nach Süden, so dass man die Autos wohl eher auf 14% stellen sollte.

Da es momentan aber auch durchaus am Sekundärmarkt einige Kredite ~1,6% Discount zu kaufen gibt, bin ich darauf umgesprungen, was sich eben auch den Anstieg am Sekundärmarkt zeigt. Die Kredite sind definitiv eher C-Charakter, aber ich kann dabei trotzdem noch recht ruhig schlafen, da sie eben trotz massiver Zukäufe nur einen wirklich kleinen Teil im Depot ausmachen.

Gerade auch bei den Langläufern habe ich endlich wieder welche drin und nicht nur die sonst von mir angestrebten 3 Monatskurzläufer. Von mir aus kann also das nächste Zinstief ruhig kommen ;) Inzwischen gibt es auch weitere Anbahner und die Anzahl der Kredite sind wesentlich größer als die Investoren momentan bedienen können. Fast 560k am Primärmarkt und 375k am Sekundärmarkt sind momentan verfügbar.

Wäre die träge Webseite und einige technische Störungen, wäre ich restlos begeistert. Wirklich stören diese aber nicht, weil es ja von alleine alles läuft. Bisher sind rund 11,25% meiner Anlage bereits in Form von Zinsen wieder zurück geflossen.

Mintos Invest & Access

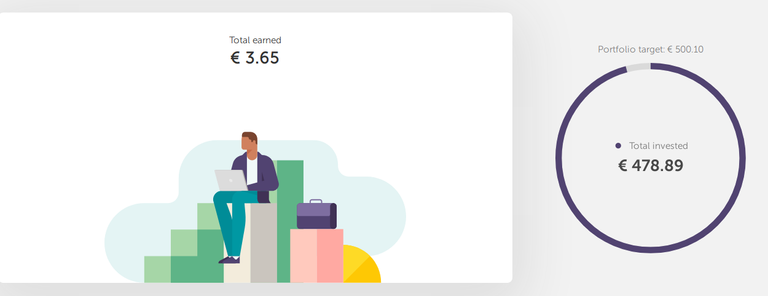

Das neue Produkt Invest & Access ist ja recht neu und soll ähnlich wie Go & Grow ein einfaches Produkt für Einsteiger sein mit dem man recht einfach gut diversifiziert in Kredite investieren kann und dabei einen doch recht ansehnlichen Zins noch erreicht. Immerhin 11,47% hat mein Portfolio dort momentan und ist somit doch erheblich über dem, was man bei Go & Grow so bekommen würde.

So wirklich begeistern tut es mich aber nicht. Invest & Access ist eben ein Tool für Einsteiger und jene, die sich eher unsicher sind. Wer ohnehin bereits eine feste Strategie fährt, wird durchaus mit nur wenigen Kniffen extra eben mindestens 1% anleiern können. Auch die „schnelle Verfügbarkeit“ ist ja durchaus noch gegeben, da die Kredite ohnehin am Sekundärmarkt veräußert werden. Gerade als große Plattform ist diese sehr liquide und man findet doch recht fix Käufer.

Dies ist unterm Strich auch, wieso die 500€ nicht vollständig befüllt sind. Ich investiere momentan zu aktiv am Sekundärmarkt und schnappe mir bessere Kredite. Die 500€ lasse ich weiter drin, aber plane nicht wesentlich mehr auszubauen. Als Finanzinstrument ist es für mich eher uninteressant und daher eher nur ein Testballon.

Bondora

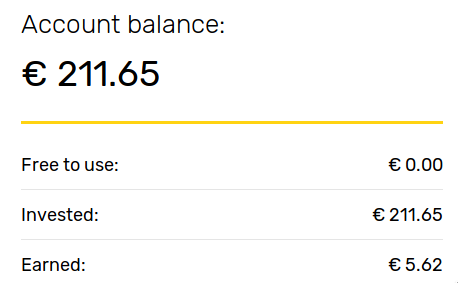

Interessant ist natürlich mein Experiment beim Konkurrenten Bondora. Im Gegensatz zu Mintos gibt es hier keinen Rückkaufgarantie und ausgefallene Kredite sind auch wirklich ausgefallen. Im aktuellen Testballon habe ich 1150€ reingesteckt und verfüge nun über ein Portfolio im Wert von 1229 €. Der Buchwert meiner Kredite belaufen sich allerdings auf 1406€.

Das entspricht soweit einer bisherigen Jahresrendite von 16,33% und damit über dem von Mintos. Insgesamt gehöre ich damit zu den besten 20% der Anleger und das obwohl ich anfangs eben den Faux-Pas mit den falsch gekauften Krediten geleistet habe. Da ich eine absolut langweilige Strategie fahre bei denen ich vorwiegend ins Risiko gehe und A-Kredite auslasse, bin ich durchaus zufrieden mit dem Ergebnis. Gerade eben wenn man sieht wieviel Aktivität einige im Sekundärmarkt reinstecken um noch etwas mehr Rendite rauszukitzeln.

Natürlich ist auch hier nicht alles nur Gold. Knapp 50€ der Kredite sind ausgefallen und teilweise an den Gerichtsvollzieher übertragen worden und teilweise auch Zivilklageverfahren eingeleitet wurden. Immer wieder trudeln auch mal ein paar einzelne Cents raus, die im Rahmen der Rückgewinnung reinkommen. Man sollte sich aber nichts vor machen und davon ausgehen, dass ein Großteil dieses Geldes vermutlich über Jahre hinweg ausfallen wird.

Ganze 6,64€ sind inzwischen sogar als „unwahrscheinlich“ eingestuft, d.h. es erscheint aussichtslos, dass das Geld eingetrieben werden kann. Betrug, Tod, Bankrott sind hier die üblichen Kandidaten. Diese Beträge sollte man also lieber nicht mehr einrechnen und mit einem Totalausfall rechnen. Da sie jedoch noch nicht endgültig sind, kann ich sie auch noch nicht in der Steuer geltend machen.

Unterm Strich bin ich auch hier mit dem Ergebnis zufrieden. Die Rendite stimmt und erfüllt die Erwartungen. Damit das ich teilweise Geld verliere, komme ich emotional recht gut mit zu recht. Insbesondere dank des Trostpflasters durch bisherige Einnahmen. Man muss hier eben einfach ökonomisch denken und nicht so sehr nur die Verluste sehen. Dazu könnte ich die Kredite eben auch am Sekundärmarkt verkaufen, einen Verlust realisieren und dann gegen die Gewinne rechnen.

Grundsätzlich kann ich mir vorstellen hier Positionen auszubauen, wenngleich ich Mintos für streßfreier halte.

Insgesamt 6,52% meiner Anlage sind in Form von Zinsen zurückgeflossen, wenn ich nur die aktiven Kredite berücksichtige. Da es erst dieses Jahr begonnen hat, kein schlechter Wert.

Bondora Go & Grow

Wenn ich als Investor Go & Grow zusammenfassen sollte, würde ich vermutlich sagen: LANGWEILIG! Mehr kann man dazu wirklich nicht sagen. 6,75% bekomme ich über das Jahr und täglich anteilig ausgezahlt. Ich fühle mich sicher dabei und denke auch, dass das Risiko überschaubar ist. Zwar nehmen die F-Kredite im Portfolio doch ein wenig zu, allerdings bei einem Blick ins eigene Portfolio nicht in einem Rahmen, dass ich in Panik verfallen würde. Ideal um etwas Geld zu parken. Bei mir primär Gelder, die ich als kurzfristige Reserven parke und solange für mich arbeiten lassen möchte.

Natürlich könnte ich das Geld nun auch bei Invest & Access anlegen und nochmal meine Rendite verdoppeln. Bei Go & Grow ist der Ausstieg aber (solange Bondora liquide ist!) wesentlich einfacher als bei Invest & Access bei dem man immer noch auf einem Käufer warten muss. Insgesamt erscheint mir diese Form ein wenig sicherer, da eben auch ein Buffer aufgebaut wird.

Envestio

Envestio ist ein schwieriger Kandidat. Grundsätzlich sehr attraktive Renditeversprechen, die bisher auch stets eingehalten wurden. Immerhin habe ich die ersten Ausschüttungen auch auf das Konto erhalten. Da man allerdings keine wirklich gute Diversifikation hinbekommt, bleibt immer noch ein eher negatives Gefühl dabei. Es ist also wirklich nur als wirklich spekulative Anlage zu sehen, wenn man etwas Nervenkitzel gebrauchen kann.

Genau da ist aber die Krux! Denn diesen gibt es nicht. Fast keine neuen Investitionen in den letzten 2 Monaten und viele davon waren innerhalb weniger Stunden nach Ankündigung sofort vollständig gezeichnet. Man hat also durchaus über einem sehr langen Zeittraum Geld geparkt ohne das es investiert ist. Sowas ist schlichtweg Mist und wenn die Rate an Projekten nicht bald zunimmt, werde ich die Plattform eher nicht weiter nutzen und nur noch beobachten.

Die überraschende Neuigkeit hier ist wohl, dass es nun auch hier ein Autoinvest gibt. Das macht es einem schon ein wenig einfacher sein Geld in Projekte anzulegen. Das man hier allerdings ein Minimum von 100€ nur anlegen kann, macht diese eigentlich sehr sinnvolle Funktion sofort wieder zu nichte. Klar, wenn man 100€ überweist und anlegen will, kann man es nutzen. Aber bis jemand 100€ als Zinsen bekommt und es erneut investieren kann, liegt das Kapital verdammt lange sinnlos rum.

Mit einem Rückfluss von 6,5% kann ich mich auch hier nicht beschweren.

Reinvest24

Leidet leider ein wenig unter dem gleichen Problem wie Envestio, allerdings in die andere Richtung. Gerade erst sind 2 wichtige Projekte fertig geworden, die über Monate hinweg nicht das notwendige Geld zusammen bekommen haben. Das Geld ist somit angelegt, wirft allerdings eine Rendite ab. Gerade auf Jahressicht ruiniert es den Schnitt dann doch sehr. Gleichzeitig einen Ausgabeaufschlag von 2%, der Reinvest24 bei mir dann als einzige P2P-Plattform ins Minus zieht.

Immer wieder kommen regelmäßig nun die ersten Mieteinnahmen an und halten einen bei Laune. Trotzdem bin ich nicht gewillt pro Projekt mehr als einen 100€ Betrag zu investieren und andere scheinbar auch nicht. Der Grund hierfür ist sehr einfach. Technisch gesehen kauft man sich ein und kommt nicht wieder raus. Es handelt sich immerhin nicht um zeitlich begrenzte Kredite und gibt gleichzeitig keinen Sekundärmarkt an dem man die Anteile bei Bedarf verkaufen könnte.

Dieses Feature sollte bereits im Mai fertig werden und ließ dann auf sich warten. Man merkt eben doch, dass die Plattform noch sehr frisch ist und mit einigem zu kämpfen hat. Erst vor einigen Wochen ist endlich ein „Kontoauszug“ dazu gekommen, damit man endlich die Transaktionen sehen kann. Ein Split kündigt an, dass es nun vielleicht auch bald mit dem Sekundärmarkt los geht.

Von Interviews her hört es sich so an als würde der Verkäufer kostenfrei verkaufen können, allerdings vom Käufer ebenfalls eine Gebühr erhoben wird. Das ganze soll vermutlich in Form einer Börse präsentiert werden und es soll Ende Juli soweit sein. Bleibt abzuwarten, ob man das versprechen nun erfüllt.

Ein Projekt für eine Wohnimmobile nahe der Uni wurde nun sogar gecancelt, da der Verkäufer nicht bedient werden konnte und das gewünschte Geld nicht schnell genug eingesammelt werden konnte. Zwar gab es die Gebühr zurück, aber das Geld hat eben auch in der Zeit nicht für einen gerarbeitet.

Ich mag die Idee davon in Immobilien zu investieren, diese aufzumöbeln und dann zu vermieten. Eher maue Renditen, wenig Möglichkeiten durch die Plattform und lange Zeiten in denen das Kapital brach liegt, zusammen mit Kosten bei Käufen, verhagelt es einem aber die Freude. Es bleibt also abzuwarten, wie der Zweitmarkt sich entwickelt und ob dieser rege genutzt wird, so dass man auch schnell etwas bereits bestehendes Einkaufen kann.

Reinvest24 ist der einzige Anbieter bei dem ich durch die Gebühren eine negative Rendite von -1,55% habe. Das ist immerhin etwas niedriger als die Gebühr selbst, aber der Cashflow ist doch sehr zäh.

Iuvo

Auch hier gibt es nichts wirkliches zu vermelden. Auf der Plattform selbst tut sich wenig und die Kredite laufen. Da ich hier vorwiegend hin High Risk-Kredite gehe, bin ich mit den 14,88% sehr zufrieden. Insbesondere da die Ausfälle rückläufig sind. Ist mir mit einem Rückkauf eigentlich egal, aber gut zu sehen, dass die Geschäft scheinbar recht gut laufen.

Iuvo ist etwas für jene, die Mintos zu langweilig ist und Bondora zu langfristig. Wer Risiko mit Rückkauf will, findet hier durchaus eine Plattform, die man automatisch im Hintergrund laufen lassen kann. Da die Anzahl der Anbieter aber sehr überrschaubar ist, sollte man eher etwas vorsichtiger sein.

Trotzdem kann ich mir vorstellen noch in diesem Jahr ca. 500€ dort zusätzlich anzulegen und damit 50% mehr Kapital anzulegen. Das es nichts zu vermelden gibt ist also wirklich eher positiv zu verstehen. Manchmal vergesse ich die Plattform völlig und stolpere erst am Monatsende dann darüber, dass ich eine nette Rendite bekommen haben. Rund 10,94% sind in diesem Jahr bereits wieder zurückgeflossen.

Grupeer

Als ich die 100€ auf die Plattform überwiesen habe, war ich mir nicht einmal ganz sicher, ob die Plattform wirklich seriös ist. Inzwischen weiß ich, dass sie es ist und es gibt durchaus einige Interviews, die sehr vielversprechend sind. Man will hier wohl ein wenig langfristig als Akkregator für andere Plattformen dienen. Von Zukunftsmusik kann man sich aber nichts kaufen und die guten 15%-Kredite sind auch eher aus.

Realistisch ist es momentan für 13-14% etwas zu kriegen. Das klappte bisher eigentlich sehr gut wie man sehen kann. Aus den 100€ sind inzwischen 113 geworden und somit recht offensichtlich, dass es auch alles wie erwartet geklappt hat. Es wächst halt. Nur der Anreiz hier etwas reinzustecken im Vergleich zu Mintos ist doch irgendwie nicht gegeben. Wer nicht gerade verzweifelt etwas für die Diversifikation sucht, wird vermutlich bei den großen besser fahren.

Aus meiner Sicht bauen die sich zuviele Luftschlösser und Ankündigungen verzögern sich ständig. Der ominöse Stability Fond bei dem man in Geschäftsflächen investieren können sollte, ist nun seit November überfällig. Alles Aktionen mit denen man bei mir keine Pluspunkte sammelt... Ich beobachte es einfach mal weiter... ;)

Nachwort

Somit ein kleiner Überflug über die einzelnen P2P-Plattformen, die ich aktuell nutze und wie der aktuelle Stand bei eben diesen ist. Im Schnitt kann ich mich insgesamt nicht beklagen. Gerade bei meinen großen Plattformen Mintos, Bondora und Iuvo sind meine Ziele mehr als erfüllt worden. Reinvest24 und Envesto kränkeln ein wenig vor sich herum, wobei ich durchaus noch Hoffnung habe, dass sich das auch noch irgendwie fängt.

Wirklich leid tun tut es mir für EstateGuru, die immer wieder nach hinten durchgeschoben werden. Spätestens im Oktober allerdings werde ich auch dafür Geld locker machen und dort endlich mit einem Erfahrungstest beginnen.

Insgesamt ist das Jahr am P2P-Markt bisher ausgezeichnet verlaufen. Man sollte sich aber auch vor Augen halten, dass die Weltkonjunktur sich momentan eintrübt. Nicht nur hier in Deutschland, sondern weltweit. Finden die Menschen auf der Welt weniger Arbeit, fällt es ihnen natürlich auch schwerer die Zinsen zu bezahlen und mehr Kredite fallen aus. Natürlich kann man mit dem Standpunkt rangehen, dass der Markt es ja dann regelt, weil dann die Zinsen wieder steigen würden...

Vermutlich werde ich allerdings dann zum Ende des Jahres noch einmal meine Strategie für 2020 festlegen und sehen, ob ich die P2P-Positionen ähnlich aggressiv wie in diesem Jahr ausbaue oder doch ein wenig mehr ins Cash gehe werde.

Sehr ausführlich. Einfach ein top Bericht

Posted using Partiko Android

Vielen Dank. Freud mich, dass es jemanden nützt :)

Spannend. Ich bin durch dich ja auf Mintos gestoßen und habe dort eine Kleinigkeit am Laufen... Bis jetzt bin ich hochzufrieden, auch wenn ich nicht ganz auf deine Rendite komme.

Schön zu hören, dass Du auch bisher mit Mintos zufrieden bist. Mit Rendite... meinst Du da die absoluten Werte oder den prozentualen Wert? Hier einmal meine aktuelle Konfiguration der Autoinvests.

Das ist keine Empfehlung, da mein Portfolio durchaus ein wenig aggressiver eingerichtet ist. Grundsätzlich kaufe ich nahezu nur A und B-Ratings, C+ ist nur bei einigen wenigen Anbahnern dabei, die ich persönlich als "gut" befunden habe, weil entweder Verzugszinsen gezahlt werden oder wenigstens bei Tests die Ausfallrate unterdurchschnittlich war.

Der Sekundärmarkt wurde gerade bei mir erhöht. Ich fische dort Kredite ab, die mindestens einen Discount von 1,7% anbieten. Das gibt es nicht immer, aber wenn, nehme ich es gerne mit. Das "Extreme Risk" waren einige russische und ukrainische Kredite, die teilweise bis zu 16,5% kurzfristig mitgenommen haben. Die habe ich eine Weile einkassiert, sind aber momentan eher nicht zu haben. Das wird vermutlich bald aufgelöst.

Der Rest verteilt dann eigentlich nur noch das Budget auf die Laufzeiten auf. Kurzfristige halte ich normalerweise lieber, bin im Zweifel aber bei den Zinssätzen auch bereit auf längere zu gehen. Die 15% sind momentan nicht immer zu haben, aber ich bin geduldig. Erst wenn der Markt noch weiter runtergeht, gehe ich vielleicht wieder auf 14% runter. Gerade diese Autoinvests, bewege ich immer etwas mit dem aktuellen Markt und hatte die anfang des Jahres durchaus auch mal auf 11% stehen. Man darf halt nur nicht vergessen, sie auch wieder hochzusetzen.

Solltest Du also über die Prozente gesprochen haben, hoffe ich damit zumindest ein wenig Anregung gegeben zu haben ;)

Ja, ich habe über die Prozente gesprochen. Mit dem secondary market habe ich bislang noch gar nicht experimentiert. Und extreme Sachen habe ich kaum im Portfolio... bin da sicher etwas konservativer in der Strategie als du, setze rein auf A/B mit Rückkaufgarantie, und durchaus auch mehr auf langfristige loans. Car loans von Mogo habe ich überdurchschnittlich viele, auf die gibt es momentan auch ganz gute Zinsen.

Sekundärmarkt kann halt interessant sein, wenn einige Leute gerade gute Discounts anbieten. So sind einige GetBucks damals bei den Ankündigungen mit guten Abschlägen verkauft worden. Oder eben einige etwas schlechtere mit 2% aktuell. Grundsätzlich allerdings eben immer nur noch laufende und eben mit Rückkaufgarantie. Ich habe keinen einzigen ohne Rückkauf.

Die größten Positionen sind bei mir GetBucks, Capital Services, Express Kredit, Mogo und Kredo. Typen kaufe ich alle, bei der Laufzeit halt absteigend. Wenn nichts anderes da ist, nehme ich auch gerne Langläufer. Um Länder kümmere ich mich üblicherweise nicht. Gibt gewichtet ca. 13,08%.

Unterm Strich ist gegen ein A/B-Limit absolut nichts einzuwenden. Solange man nicht gerade alles in FireOf mit 6% steckt und am Ende nach Steuer etwas um die 9-10% übrig bleibt, kann man ja durchaus schon sehr froh sein ;)

Versuche ich vielleicht auch einmal 🙂

Posted using Partiko Android

Wenn Du bisher noch nirgends drin bist: Welcher der Plattformen würde Dich den am meisten soweit ansprechen, dass Du bereit wärst dort rein zu gehen?

Deinen Ausführungen folgend würde ich mintos oder bondora Go&Grow versuchen 😊 kannst mir ja Mal einen Referral Link posten?

https://bondora.com/ref/BOAK42397

www.mintos.com/de/l/ref/75K0S4

Hier meine beiden Referral Links auf Anfrage. Ich werbe normalerweise nicht damit, weil ich eben nicht möchte, dass ich die Artikel als reine Werbung poste. Aber sofern Du keinen anderen Referral kennst, profitieren wir ja beide davon.

Bitte auch immer im Hinterkopf behalten, dass P2P-Kredite im Bereich Hochrisiko angesiedelt sind. D.h. es kann immer zu einem Totalverlust kommen und ist keineswegs mit einem deutschen Bankkonto gleichzusetzen. Ist man sich dieses Risikos bewusst... zumindest ich bin bisher durchaus zufrieden mit dem Resultat. ;)