Dabei möchte ich dieses Mal gar nicht über die eigenen Mintos P2P-Kredite reden. Die sind nämlich mit über 12% im letzten Jahr durchaus auch profitabel gewesen. Vielmehr hat Mintos heute selbst seinen Finanzreport für 2018 vorgelegt, der natürlich gerade von den Anlegern auch sehr mit Spannung erwartet wurde.

Immerhin will man eben auch wissen wem man sein Geld eigentlich anvertraut und möchte eben auch nicht sein Geld einem Unternehmen an die Hand legen, dass am Ende selbst vor dem Konkurs steht. Auch wenn dies bei Mintos nicht direkt ein Problem ist, da eben am Ende die Ansprüche gegenüber den Kreditnehmer gelten und dazwischen eben auch noch der Anbahner liegt. Trotzdem wäre eine solche Einstellung des Geschäftsbetriebes vermutlich für den Investor auf jeden Fall mit Aufwand verbunden.

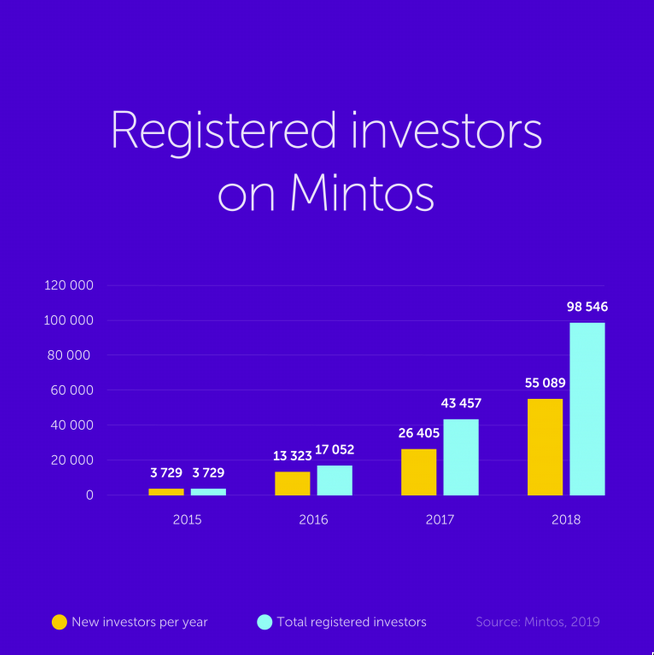

Gerade weil Mintos im letzten Jahr auch weiterhin gewachsen ist, gab es ja hier und da zweifel an der Profitabilität. Doch man wird nun vermutlich aufatmen können, die Zahlen sehen gar nicht so schlecht aus. Während 2018 hat man rund 55k neue Investoren zu sich geholt. Dies ist bei den anfänglichen 43k also mehr als eine Verdoppelung. Im Schnitt legt jeder davon rund 4600€ bei der Plattform an.

Die Anzahl der vergebenen Kredite im letzten Jahr haben sich von rund 332 Millionen Euro auf rund eine Milliarde Euro zur Mitte des Jahres mehr als verdreifacht. Zum Jahreswechsel wuchs dies noch weiter auf 1,5 Milliarden Euro an. Genau dieses Wachstum hat an einigen Stellen die Sorge geweckt, dass man sich vielleicht übernommen hätte und einfach zu schnell gewachsen sei.

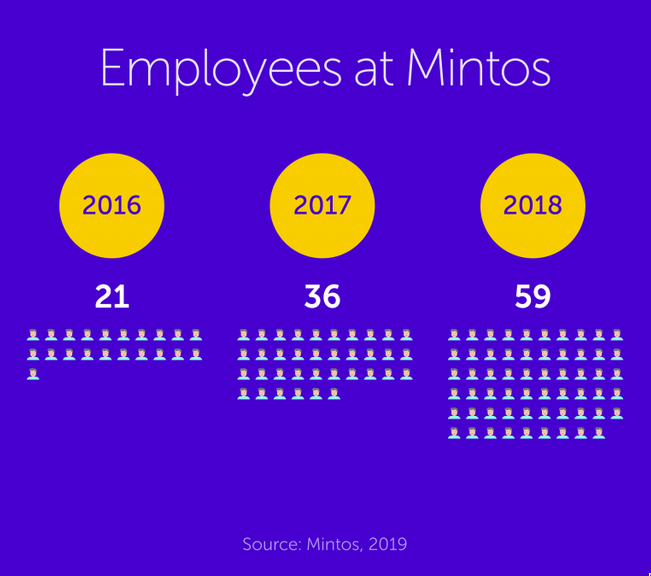

Ähnlich wie eben auch beim gestrigen Post von Reinvest24, gibt es bei vielen P2P-Plattformen manchmal den Eindruck, dass nur sehr wenige Leute für diese arbeiten. Von einer Garagenfirma kann man bei Mintos aber keineswegs mehr reden. Immerhin rund 59 Angestellte hat das Unternehmen inzwischen und ist damit jedes Jahr ziemlich stark gewachsen.

Ich selbst war ja Anfang des Jahres gezwungen auf Grund eines Bankenfehlers in Litauen persönlich anzurufen, um dort einen verlorengegange Überweisung zu klären. Dabei hatte ich einen nicht ganz akzentfreien, aber freundlichen jungen Mann an der Leutung, der wirklich fix geholfen hatte. Als er um etwas Zeit bat und zurückrufen wollte, habe ich schon gedacht, dass man abgewimmelt werden sollte. Tatsächlich rief er aber nach 5 Minuten an, um mir mitzuteilen, dass alles geklärt ist und die Freigabe erteilt wurde.

Bedenke ich dort die Reaktionszeit, die Freundlichkeit und das Ergebnis, dann können sich deutsche Fondgesellschaften ein riesiges Stück abschneiden. (unter 3-4 Wochen geht da ja gar nichts...). Von daher kann ich bestätigen, dass man da durchaus auf der Gegenseite wirkliche Menschen sitzen hat, die eben auch auf Deutsch weiterhelfen können.

Die Anzahl der Märkte an denen man unterwegs ist, stieg auf 58 an und verdoppelte sich damit ebenfalls. Als Anleger hat dies natürlich den Vorteil, dass man wesentlich diverser investieren kann und nicht ein Klumpenrisiko wie bei kleineren Anbietern hat. Das Phänomen, dass man wirklich Geld liegen hat, kennt man bei Mintos nicht. Zumindest dann, wenn die Einstellungen und Erwartungen realistisch sind. Dies würde ich momentan bei 12% ansetzen. Zu diesem Betrag sollte man binnen Tage immer etwas finden. (Teilweise gerade wieder in Hochrisiko bei 15%, aber das ist dann Ukraine...)

Der Umsatz betrug im Jahr 2018 4,6 Millionen Euro. Es kam ja bei einigen Lesern die Frage auf, wieviel eigentlich Mintos wohl an der Vermittelung verdient. Der Net Profit wurde mit 13k €. Bezieht man Sondereffekte ein, liegt man bei ca. 65k €. Dies mag auf den ersten Blick den einen oder anderen verstören, weil es für ein größeres Unternehmen nicht unbedingt nach viel klingt. Gerade eben nicht, wenn es im Bereich Finanzwesen handelt.

Wer allerdings schon mal in die Bücher von mittelständischen deutschen Unternehmen (dem berüchtigten Rückrat) geblickt hat, wird oftmals verwundert gewesen sein, wieso man überhaupt arbeitet. Am Ende scheint es sich nicht zu lohnen. Man sollte sich aber vor Augen führen, dass man eben in der Zeit einen ganzen Haufen von Mitarbeiter versorgt bekommen hat und eben auch die Chance nach Investitionen im nächsten Jahr besser darzustehen.

Von daher ist ein solch solides Wachstum und trotzdem ein Plus am Ende durchaus etwas, dass man positiv beurteilen kann. Zumal man eben als Anleger auch nicht darauf scharf ist, sein Geld einem Institut zu geben, dass dann Millionen mit dem eigenen Geld scheffelt. Da ist ein "enger" Profit doch auch eine gute Nachricht ;)

Mintos ist eine P2P-Plattform. Eine solche Form von Krediten ist ein hochrisikante Anlage und sollte niemals mit einem Tagesgeldkonto verglichen werden. Obwohl ich gute Erfahrungen mit Mintos gemacht habe, sollte jeder sich vor Augen führen, dass die nächste Weltwirtschaftskrise durchaus einige schlechte Jahre bescheren kann. Geht daher stets verantwortungsvoll mit solchen Anlagen um!

Auch mal eine Möglichkeit sein Geld anzulegen :-)

Bei der nächsten Weltwirtschaftskrise werden wohl viele Kredite platzen aber andere Anlagen sind dann ja auch betroffen. Mich würde mal interessieren mit welchen Firmen die zusammenarbeiten, was abmahn und Schuldeneintreiber angeht 😎👊

P2P-Kredite sollte man nicht unterschätzen. Seit 2008 sind die gerade auch im Europa und Asien stark im Kommen. Die Banken haben in der Finanzkrise sich selbst nicht mehr vertraut, weil jeder wusste, dass der andere Dreck am Stecken hat. Da die institutionellen Anleger somit eine Lücke hinterlassen haben, haben sich die P2P-Plattformen dort positioniert. Ich selbst nutze momentan Mintos, Iuvo, Bondora, Grupeer (gering) und Reinvest24 (siehe gestern).

Tatsächlich sind die Kredite recht unabhängig von insbesondere den Aktienmarkt. Natürlich schlägt eine andauernde Krise auf Dauer auch auf das Konsumverhalten der Bürger durch. Aber z.B. der Absturz Ende des letzten Jahres hatte sich am P2P-Markt überhaupt nicht bemerkbar gemacht.

Nichts leichter als das. Die Anbahner mit denen man zusammenarbeitet sind: https://www.mintos.com/en/loan-originators/. Wobei die meisten davon vermutlich den meisten Deutschen kein Begriff sein sollte. Ich selbst kaufe ausschließlich Buyback um die 12-14%. Bei kurzfristigen ausschließlich A-B Rating (beim Verzugszinsen vielleicht auch mal eine C+), bei einigen langfristigen mit grundsätzlichen guten Zahlen auch mal ein C+.

Man sollte dies aber nicht als "risikolose" Anlage sehen. Zum einen kassiert der Anbahner natürlich auch einige Zinsen ein, damit er vernünftig kalkulieren kann. Buyback gibt es momentan gut versorgt mit bis zu 13%, mit Glück 14%. Ohne Buyback kann auch bis zu 18% gehen. Fällt der Kredit aus, läuft ein Inkasso-Verfahren, was halt langwieriger sein kann. (Bei Bondora muss man wohl mit bis zu 2 Jahren rechnen).

Auch sollte man sich im klaren sein, dass die Buybacks nicht von Mintos kommen, sondern ein Garantieversprechen des Anbahners ist. Legt dieser sich auf die Seite und zuckt nur noch mit den Beinen, dann schaut man natürlich auch in die Röhre. Einen solchen Zahlungsausfall hat es bisher erst 1x gegeben beim Anbahner "Eurocent" (Mal nach googlen). Teile wurden bezahlt, andere warten noch. Mintos kümmert sich hier aber auch um die Vermittelung.

Hoffe das beantwortet deine Fragen ein wenig. Sonst weiter stellen ;)

Danke für den Beitrag. Das stärkt auf jeden Fall das Vertrauen in Mintos und schwächt die Bedenken. Ich muss das in Zukunft auch mal testen.

Ich kann zumindest bisher nur positives berichten. Bin anfangs auch sehr skeptisch gewesen, weil die Zinsen natürlich Bombe sind. Wie gesagt man muss das Risiko im Hinterkopf behalten. Die Mindestanlage pro Kredit sind 10€, so dass man nicht gerade mit 50€ rein gehen sollte, weil man das Risiko in jedem Fall über mehrere Kredite verteilen sollte. Gerade wenn man nicht alles auf einen Anbahner setzt, sollte das Risiko bei der Rendite "überschaubar" sein. (Das ist keine Anlageempfehlung). Das Geld ist natürlich über mehrere Monate gebunden.

Wenn es nur um etwas sparen geht, könnte vielleicht auch Bondora Go & Grow interessant sein. Da gibt es nur 6,75%, dafür kommt man tagesaktuell dran. Risiko würde ich ähnlich einstufen. Aber Achtung! 1€ Abhebegebühr, so dass es nicht bei kleineren Beträgen für ein paar Wochen lohnt.

Bei allen P2P-Anlagen auch noch eine kleine Warnung! Es handelt sich dabei um ausländische Kapitalerträge, die nicht automatisch abgeführt werden. D.h. Du musst in dem Fall eine Steuererklärung machen! Ich sage das einfach mal als Warnung dazu, damit niemand überrascht ist. Wird die Erklärung ohnehin schon gemacht, sind es auch nur 2 Zeilen mehr die befüllt werden müssen. ;)