Während in Deutschland und in Europa eine starke Diskussion über das Bargeldverbot ausbricht, befindet sich Afrika an der Spitze des technologischen Fortschritts. Elektronisches zahlen mit dem Mobiltelefon ist spätestens seit 2008 ein Bestandteil des Zahlungsverkehrs in so manchen Land der dritten Welt.

Wie das bargeldlose Zahlen in Entwicklungsländern begann

Für ein kenianisches Projekt entwickelte das britische Entwicklungsorgan Difid für die Vergabe und Rückzahlung von Kleinkrediten ein auf SMS basierendes Zahlungssystem. Das Unternehmen Safaricom - welches zu ca. 40 % Vodafone gehört - entdeckte hier seine Chance. Immer mehr afrikanische Kunden nutzten das Sprechzeit-Guthaben als Zahlungsmittel. Wollte jemand seiner Familie auf dem Land Geld zuschicken nutzte dieser den sogenannten Call-Time-Credit.

2007 war es dann soweit, Safaricom verband die beiden Konzepte und der erste bargeldlose Zahlungsdienst wurde in Kenia eingeführt. Mittlerweile nutzen über 17 Millionen Menschen M-Pesa.

Was ist M-Pesa?

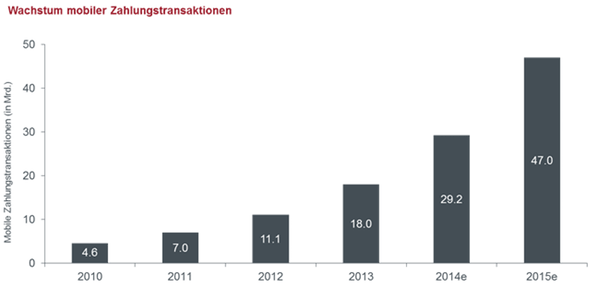

Immer öfter wird auf mobile Zahlungsarten zurückgegriffen

M-Pesa setzt sich aus zwei Worten zusammen.

M steht hierbei für Mobil und Pesa ist Suaheli und bedeutet Geld.

Ab sofort waren Geldüberweisungen in Afrika ohne Smartphone mit einem altmodischen Handy und wenig Gebühren machbar, da das System technisch auf ein Sim-Karten-Tools setzte.

mobile zahlungen

Das M-Pesa Guthaben wird bar aufgeladen. Agenten wurden autorisiert Bargeld entgegen zunehmen und auszubezahlen. Der Zahlungsverkehr selbst wird komplett bargeldlos über eine Textnachricht abgewickelt. Hier funktioniert nicht nur die Überweisung von einem M-Pesa-Nutzer zum anderen, auch Überweisungen direkt auf das Bankkonto oder das Aufladen der SIM-Karte ist möglich.

Nach und nach kamen neben der Bargeldüberweisung weitere Möglichkeiten M-Pesa zu nutzen hinzu. Mittlerweile können Afrikaner mit diesem Dienst ihre Stromrechnungen begleichen, Gehälter auszahlen lassen, Geld von Versicherungsschäden auszahlen und im Supermarkt einkaufen.

M-Pesa: Vorstoß nach Europa

Längst kann sich Safaricom keines Monopols mehr erfreuen. Allein in Kenia gibt es drei Mobilfunkanbieter, die ihren Kunden den mobilen Geldservice offerieren.

Von Kenia aus verbreitete sich das Prinzip in andere afrikanische Staaten wie Tansania, Ägypten, Mosambik, Nigeria, die Demokratischen Republik Kongo und Südafrika – wenngleich nicht überall mit demselben Erfolg. Die Gründe dafür sind vielfältig. In manchen Ländern erschweren nationale Gesetze den Einstieg von Mobilfunkfirmen ins Geldgeschäft. In Südafrika dagegen ist das Bankenwesen womöglich zu weit entwickelt und dadurch eine gute Alternative zum Handy-Geldtransfer. Das dürfte der Grund dafür sein, warum sich solche Bezahlsysteme in Deutschland und einigen anderen EU-Ländern nie durchgesetzt haben.

2014 entschied sich Vodafone jedoch aus praktischen Gründen Rumänien als Testmarkt für den europäischen Raum zu nutzen. Von den fast 21 Millionen Rumänen hatte fast jeder ein Handy aber nur ca. ein Drittel ein Bankkonto. M-Pesa sei für ländliche Bereiche mit wenigen Bankfilialen und Geldautomaten gedacht, ebenso für Kunden die kein Bankkonto bekommen, da ihr Einkommen zu niedrig ist.

Wirtschaftliche Befreiung von Milliarden

Über 2 Milliarden Menschen auf der Welt haben keine Möglichkeit ein Bankkonto zu eröffnen. Das bezahlen per SMS eröffnete vor allem Menschen aus Afrika die Chance an Finanztransaktionen teilzunehmen.

Doch nicht nur Safaricom machte es Menschen aus der Dritten Welt möglich an internationalen Finanztransaktionen teilzunehmen. Seit dem es kryptische Währung gibt erhalten die Menschen in aller Welt diese Möglichkeit.

Leider sind Kryptowährungen noch nicht für alle Menschen auf der Welt einsetzbar. Mit einem altmodischen Handy kann man hier an den Finanztransaktionen noch nicht teilnehmen, doch das wird nur eine Frage der Zeit sein bis sich die ersten Krypto-Start-Ups auf den Weg machen diesen Markt zu erschließen.

Spannendes Thema und guter Artikel, gefällt mir.

Nehm ich heut Abend mit auf meine Vorstell-Liste :)

Hier in Asien geht aber nicht viel ohne Bargeld. Was man in DE nicht ohne Bankkonto machen kann, geht hier alles noch easy in Bar und es scheint, als würden viele noch hauptsächlich so bezahlen. Egal ob die Stromrechnung in der Tankstelle, die Miete am Bankomat oder Kleinfieh für den Trinkwasserautomat.