2017년까지 개설이 가능한 해외비과세펀드 계좌 탓에 연말에 여러 금융사의 인터넷 시스템들이 버벅거렸습니다. 그리고 2018년에도 비슷한 사건이 예정되어있습니다.

개인종합자산관리계좌(ISA)계좌 일몰 시한 2018년

ISA계좌 역시 2016년 3월부터 개설이 가능했는데요. 아직 안만드셨나요?

ISA 통장이 뭔가요?

Individual Savings Account(개인종합자산관리계좌)의 약자로, 한 통장안에 다양한 금융상품을 선택하여 포트폴리오를 구성하고 발생하는 수익에 대해서는 비과세 혜택을 받을 수 있는 계좌입니다.

| 분류 | 내용 |

|---|---|

| 가입자격 | 근로자, 사업자 및 농어민(단, 금융소득종합과세자 제외) *전금융기관 1인1계좌 |

| 세제혜택 | 계좌에서 발생한 운용손익 통산 후 200만원까지 비과세, 200만원 초과금액은 9.9% 분리과세 |

| 추가 세제혜택 | 총급여 5,000만원(종합소득금액 3,500만원) 이하자는 소득 400만원까지 비과세 |

| 의무가입기간 | 5년 *총급여 5,000만원(종합소득금액 3,500만원)이하자와 청년(15세 이상 29세 이하)은 3년 |

| 편입상품 | 파생결합증권(ELS 등), 펀드(ETF), RP, 예금, ETN, 리츠 |

| 납입한도 | 연 2,000만원(총 1억원) *기존 재형저축 및 소장펀드 납입한도 합산 |

| 가입기한 | 3년 (2016년 3월 14일~2018년 12월 31일) |

| 기타사항 | 납입원금 내에서 돈을 인출해도 세금 추징없이 자유롭게 중도인출이 가능 |

ISA계좌 뭐가 좋은데요?

첫번째는 역시 비과세 혜택입니다. 원래 해외펀드, 채권펀드, ELS, 예금 등 많은 금융상품들은 이자에 대해서 15.4%의 이자소득세를 떼어갑니다. 그런데 ISA 통장에서 발생하는 수익은 200만원(혹은 400만원)까지 비과세 혜택이 있습니다.

단순하게 계산해서 뭘 하든 200만원을 벌었다면, 보통 이자소득세가 30만8천원이 부과되었었는데, 이것을 내지 않아도 좋다는 이야기입니다. 총급여 5천만원 이하의 급여소득자는 400만원까지이니 61만6천원 이득입니다.

두번째는 계좌 안에서 발생하는 운용손익을 합산한다는 규정입니다. 개인적으로 비과세 혜택만큼 이것이 중요한 장점이라고 봅니다. ISA 계좌 안에서 여러개의 상품에 가입했을때, 이득이 아니라 손실이 난 상품이 있다면, 그 부분을 감안해준다는 것입니다.

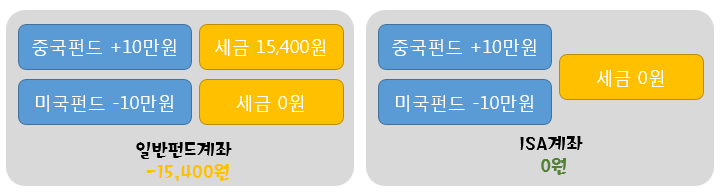

기존의 일반적인 금융상품에서는 내가 중국펀드와 미국펀드에 각각 100만원씩 투자했는데 중국펀드는 -10%이고 미국펀드는 +10%가 났다면, 중국펀드는 환매하면 수익이 없으니 낼 세금이 없지만, 미국 펀드의 경우에는 수익금 10만원에 대해서 15.4%의 세금을 내야 합니다. 중국펀드는 -10만원이고, 미국펀드로는 세금 내고 난 후 8만4600원의 수익을 올렸으니 전체를 계산하면 마이너스 1만5400원입니다.

하지만 ISA 통장 안에서 중국 펀드와 미국 펀드에 가입했다면 이런 경우에 양쪽의 손익을 합산해서 계산을 하게 됩니다. 위와 같은 경우라면 중국펀드가 -10만원, 미국펀드가 +10만원이니 환매를 할때는 손익이 0이라고 계산을 하게 되는 것이죠.

ISA계좌 단점은 없나요?

저는 개인적으로 무조건적인 단점은 아니라고 생각하지만, 많은 사람들이 단점이라고 지적하는 것들을 소개해볼게요.

우선 의무가입기간에 대한 부분입니다. 기본 의무가입기간이 5년(총급여 5천만원 이하자와 청년은 3년)이 있습니다. 많은 사람들이 요즘같이 한치앞을 보기 힘든 시기에 5년 이라는 긴 시간동안 돈을 묶어두고 투자를 하는 것은 어렵다고 말합니다. 하지만 사실 진짜로 문제가 될만한 부분은 ‘의무가입기간이 길다’가 아니라 ‘의무가입기간이 정해져 있다’라는 부분입니다.

의무가입기간이 긴 것은 솔직히 저는 괜찮은 정책이라고 생각합니다. 어떤 혜택이 있다고 해서 무작정 돈을 넣을 것이 아니라 3~5년 동안 묶어둘 만한 돈에 대해서 개개인이 판단하고 장기적인 투자 계획을 세우는 습관을 만들어가는 데에 도움이 되지 않을까 합니다. 게다가 만기 전에 중도해지를 한다고 해서 무슨 불이익이 있는 것도 아니고, 그냥 일반적인 상품을 가입했을때처럼 세금을 내면 됩니다. 의무가입기간이 긴 것 자체는 사실 리스크가 거의 없는 것이라고 봐도 무방합니다.

그런데 의무가입기간이 3년, 혹은 5년으로 딱 정해져 있고, 만기가 되면 해당 계좌가 자동으로 해지된다는 점이 문제가 될 수는 있습니다. 특히, 이 부분이 눈에 띄는 것이 바로 ELS 상품에 투자하는 경우인데, ELS 상품의 경우 대부분 2-3년 정도를 만기로 하여 3개월이나 6개월 단위로 조기상환 조건을 따지는 방식으로 되어있습니다. 그런데 ISA 계좌의 만기는 1년이 남아있는데, 3년 만기의 ELS에 가입한다면? 이럴때 문제가 발생할 수 있다는 것이죠.

만일 해당 상품이 6개월이나 1년 만에 조기 상환 조건을 만족하여 ISA 만기 전에 모두 상환된다면 문제가 없지만, 만일 그렇지 않고 ISA 통장의 만기를 지나쳐 버리면 문제가 됩니다. 특히, ELS 상품은 중도에 해지하는 경우 수수료가 쎄기 때문에 본의 아니게 내지 않아도 될 수수료를 지불해야할 수도 있습니다. 실제로 ISA 상품을 만들때도 논의가 되었던 부분인듯 한데, 현재까지 뚜렷하게 어떤 결론이 나온 것 같지는 않네요. 투자자 스스로가 만기를 신경써서 투자를 해야할 듯 합니다.

펀드의 경우도 마찬가지입니다. 만일 ISA 만기때에 수익률이 괜찮다면 별 문제가 안되겠지만, 만약에 어떤 펀드의 경우 수익률이 안좋다면 시장이 괜찮아질때까지 펀드에 계속적으로 투자하기를 원하는 사람이 있을수도 있는데, 만기가 오면 무조건 환매를 해야된다는 점이 잠재적인 리스크가 아닐까 합니다.

두번째로 많이 논란이 되고 있는 것은 수수료입니다. 특히 각 금융사에서 실제로 상품의 내용을 확정하고, 수수료를 공개하기 전에 이런 우려가 더더욱 심했죠. 수수료가 0.4%만 되어도 5년동안 갉아먹는 돈이 2%에 달하니 많은 사람들이 배보다 배꼽이 더 큰것이 아니냐며 우려의 목소리가 높았습니다.

실제로 뚜껑을 열어보니 일임형(금융회사가 제시하는 모델포트폴리오대로 투자하는 타입)의 경우 초저위험 0.1~0.3%, 저위험 0.2~0.4%, 중위험 0.5~0.6%, 고위험 0.5~0.7%, 초고위험 0.8~1.0% 정도로 책정 되어 있습니다.

ISA계좌에서는 제1금융권 뿐만 아니라 저축은행 등의 고금리 예적금 상품도 가입이 가능한데, 이 경우에는 수수료가 0.1%인 경우가 대부분입니다. 예를 들어 2% 금리의 예금 상품에 가입한다면 원래는 2%의 15.4%인 0.3% 정도를 세금으로 냈어야 하니, 0.1%를 수수료로 낸다고 해도 손해볼 것은 없는 장사입니다.

실제 수수료가 얼마인지는 ISA 다모아 홈페이지를 이용하면 손쉽게 비교해볼 수 있습니다.

수수료 때문에 실질적인 혜택은 없을 수도 있다는 논란이 많긴 하나

- 저위험 상품일수록 수수료가 저렴한 점

- 고위험 상품은 수수료가 더 비싸긴 하지만 수익률이 그만큼 높은 점

- 여러 상품에 분산 투자했을때 ‘손익이 계상되는 부분’으로 얻는 상대적인 이득

- ISA계좌에서 투자되는 펀드 전용 클래스의 경우 판매 수수료가 면제되는 부분

등을 감안한다면, 비과세 혜택이 더더욱 커지기 때문에, 대부분의 경우에는 ISA 통장에서 투자를 하는 것이 이득일 것으로 생각됩니다.

운좋게도 ISA 계좌가 출시된 이후로 주식 시장이 전세계적으로 좋았던지라 그동안 ISA 일임형(금융사에서 직접 굴리는 방식)에 가입하신 분들 중에 손해나신 분들은 거의 없을 것 같습니다. ㅎㅎ

ISA 다모아 수익률 페이지에서 확인할 수 있는 수익률.

마지막으로 자주 거론되는 단점은 투자 금액에 대해서 원금 보장이 되지 않는다는 점입니다. 이 부분은 어떤 분들에게는 돌이킬 수 없는 단점일 수도 있습니다.

하지만 예금자 보호 되는 은행 예적금이 안전하다는 것도 어떤 의미에서는 허구일 수 있습니다. 요즘이야 경기 침체로 인플레이션이라는 말이 쏙 들어갔으니 체감이 안되는 부분도 있습니다만, 보통은 인플레이션을 감안하면 은행 예적금의 실질 금리는 아주 미미한 수준이 되니까 말이죠. 어쨌든 손실이 나는 것보다는 낫다고 생각하시는 분들이라도 초저위험 상품을 선택한다면 수수료가 0.1%에 불과하고, 원래 일반적인 예금 상품에서 내야할 15.4%의 세금을 생각하면 크게 이득도 없지만 크게 손해도 없는 그런 상품이라고 할 수 있겠네요.

ISA 통장은 어떻게 활용하는 것이 좋나요?

연간 2천만원 한도가 2천만원을 투자하라는 뜻은 아닙니다

혹자는 연간 2천만원, 최대 5년간 1억원까지 투자할 수 있는 이 상품을 놓고, 그만큼 여유가 있는 사람이 어딨느냐며 분통을 터뜨리기도 합니다.

그런데 그럴 이유가 전혀 없습니다. 한도는 한도일뿐, 내가 투자할 수 있는 금액만큼 투자하고 거기에 따른 혜택만 챙기면 됩니다. 어차피 1억원까지 투자하는 사람은 비과세 한도를 넘어갈 확률이 높습니다. 그래도 분리과세까지 해주니 더 큰 혜택이 아니냐, 돈 많은 사람한테 혜택을 더 주는거냐; 하는 의견은 있을 수도 있겠습니다만.. 납입 한도가 작았다면 또 작은대로, 이걸로 돈을 모으라는거냐, 말라는거냐 하는 목소리가 나오지 않을까.. 하는 생각이. ^^;

기본적으로 3년에서 5년 정도인 만기까지는 손 대지 않아도 될 액수만큼을 본인이 결정해서 그만큼만 투자하는 것이 좋다고 봅니다. 비과세 혜택이라고 받는 것이 얼마 안될지도 모르겠습니다만, 그래도 없는 것보다 낫기도 하거니와, 그 과정에서 투자에 대한 경험과 지식을 쌓을 수 있는 좋은 기회가 될 수 있지 않을까요?

하나의 통장 안에서도 여러개의 상품을 담을 수 있고, 그 상품간의 손익을 계상해주니까 일반 상품에 비해서 리스크가 상대적으로 적다고 볼 수 있어 공부 삼아 여러가지 투자를 해보기에 적합한 상품이라고 봅니다.

한가지의 상품에 몰빵을 할 것이 아니라, 어느 정도의 비율은 예금 상품에 넣고, 일부는 펀드, 일부는 ELS 등 다양한 실험을 해보시길 권해드려요! (그러니까, 개인적으로는 일임형보다는 스스로 운용하는 신탁형을 추천한다는 말씀! 수수료도 훨씬 저렴하고요!)

결론은?

ISA 통장이 많은 사람들이 기대했던, 혹은 정부에서 홍보하는 “서민을 위한 재산 형성 통장”이라고 불리기에는 부족한 점이 많습니다. (하지만 한편으로는 그러면 서민을 위한 재산 형성 통장은 어떤 것을 가지고 있어야 하나? 싶기는 합니다. 정부에서 납입액을 매칭해주는 극단적인 상품 말고 말이죠.)

그렇다고는 해도 이 통장의 효용이 결코 ‘없느니만 못하다거나’, ‘부자들이나 써먹을만한’ 상품은 절대 아닙니다. 평범한 사람도 분명히 여러가지로 혜택을 볼 수 있는 부분이 많이 있는 상품입니다.

개인적으로는 주변에 많은 사람들에게 종잣돈 1억을 모으겠다고 은행 적금에만 몰빵하는 것도 현명한 재테크는 아니라고 이야기하곤 합니다. 손실의 위험이 없이 돈은 모을 수 있을지 몰라도, 1억을 손에 쥐고서 아무런 경험도 지식도 없는 채로

‘이제 이 1억을 가지고 무엇을 해야하나?’

하는 더 힘든 고민을 해야만 하는 상황에 부딛힐 수밖에 없고 말이죠. 그리고 그럴때가 진짜 위험한 시점이기도 합니다. 1억이라는 큰 돈이 생겼으니 이제는 뭔가에 투자를 해야만 할 것 같고, 무모한 투자를 감행하는 경우도 많이 발생하거든요.

그때를 생각해서라도 지금부터 조금씩 투자 상품에 대해서 알아가고, 투자에 대한 경험을 쌓아가는게 무엇보다도 중요한데, 그런 측면에서 ISA 통장이 나름의 역할을 할 수 있겠다는 생각을 합니다.

그래서 저에게 물으신다면, 저는 추천! 꼭 가입하세요. 라고 말씀드리겠습니다. 대신 투자금액과 투자 개시 시점을 개개인의 상황에 맞게 조절하시면 되겠죠?

만일 큰 돈을 5년동안 묶어놔야 하는 것이 부담스럽다면, 지금 만들어 놓고, 2021년부터 투자를 시작하면 2년 만기 계좌라고 생각하고 투자를 할 수 있습니다. ^_^

Excelente, que bueno la ayuda que prestan. :D

이것은 꿀팁! @홍보해

어이쿠 감사해요 ^ㅁ^!

Excelente post. Saludos desde Venezuela. Soy tu seguidor!

2017년 해외비과세펀드처럼 2018년 말에는 ISA로 시끄럽겠군요. ㅎ

요게 그래도 일몰 연장될 가능성이 좀 더 높은 상품이긴 하죠. ㅎㅎ 일몰될지 어떨지 지켜봐야겠습니다 ㅎㅎ

ISA 올 해가 마지막이군요. 작년에 만들려고 고민하다가 말았던 기억이 있는데 조언대로 계좌라도 미리 개설해놔야겠네요!

5년 만기 꽉 채우기 힘들면 미리미리 개설해놓는게 좋죠. ^^

Hi! I am a robot. I just upvoted you! I found similar content that readers might be interested in:

https://financialfreedom.kr/942-2/

치타가 제 블로그 링크를 잘 찾아주네요. 기특해라 -ㅁ-;;;

너무나도 중요한 정보 감사합니다. 많은 분들이 알고 샥샥 대처하셨으면 좋겠네요:) 좋은글 잘보았습니다!

요런거 잘 알아두면 그게 다 돈이니까요 +_+ 앞으로도 더 많이 올려보겠습니다

작년은 해외비과세펀드!

올해는 ISA!

막차를 계속 타보겠습니다 ㅎㅎ

오늘 제가 님의 허락도 없이 2018 소망 릴레이에 초대했어요.

https://steemit.com/kr/@traveleryong/2018-3

초대 응해주시면 감사하겠습니다.

좋은 글 감사합니다.