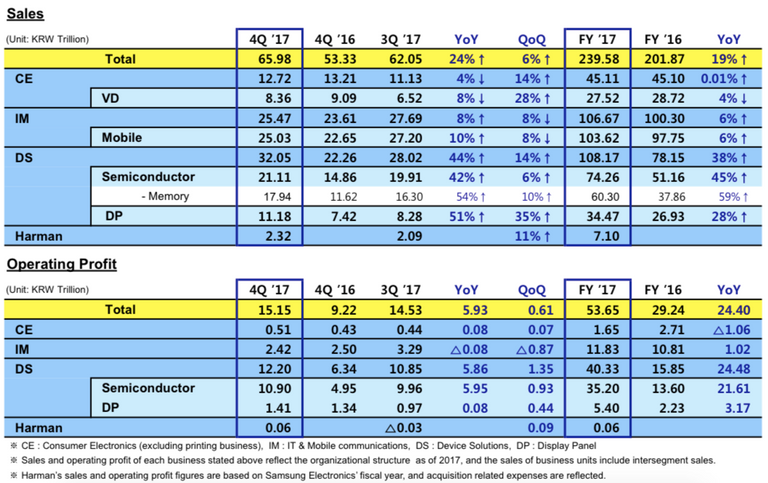

국내 1위 기업 삼성전자가 오전에 17년 4분기 실적 및 올해 전망에 대해서 콘퍼런스콜을 진행했습니다.

삼성전자와 관련된 업체들이 우리나라 주식시장에는 많이 상장되어있습니다. 삼성전자의 전략 방향을 아신다면, IT 종목 투자하실 때 도움이 크게 되실 거라 생각합니다.

내용이 좀 많습니다. 필요한 부분만 발췌독하셔도 좋으실 거라 생각합니다. 전문 용어가 많다 보니 밑에 주석을 통해 보기 쉽게 편집하였습니다. 도움 되시면 좋겠습니다.

주주환원 정책 관련

- 약 9.2조원 집행해 보통주 330만, 우선주 28.6만주 소각완료

- 17년 FCF 50% 전액인 5.8조원 배당 지급 (연간배당 y-y +46%)

-> 기말배당 보통주 2.15만 - 18~20년도 FCF의 50% 해당분을 환원할 계획임

*시설투자

-> 17년 44.3조원 (반도체 27.3조, 디스플레이 13.5조)

-> 올해는 17년대비 감소 전망 중

시설투자에 대한 코멘트로 IT 장비주들 일부 하락했습니다.

반도체

(1) 실적 동향

DRAM

- 4분기 B/G 한 자릿수 초반 상승, ASP +10%

- 1분기 B/G 한 자릿수 초반 감소, 삼성전자 시장 수준

- 18년 B/G 20%성장, 삼성전자 시장 수준

위의 B/G는 Bit Growth의 약자입니다. 예를 들어 첫해에 1Gb 1개를 팔고 그다음 해에 2Gb 메모리 1개를 팔았으면 수량 기준 성장률은 0%이지만, bit의 성장률은 100%가 됩니다. 즉 출하량인데, 여기서 출하량은 개수가 아닌 데이터의 총량에 대한 증가량으로 이해하시면 좋을 것 같습니다.

ASP는 평균 판매 가격을 뜻합니다

NAND

- 4분기 B/G 10%성장, ASP 한 자릿수 초반 성장

- 1분기 B/G 10%, 삼성전자 시장수준

- 18년 시장 B/G 40%, 삼성전자 시장 수준

재미있는 것은 SK하이닉스도 2018년 DRAM과 NAND의 B/G를 각각 20%, 40% 전망하고 있습니다. 경쟁업체끼리 같은 숫자를 전망하고 있다는 부분이 재미있습니다.

(2) 반도체 실적 전망

- DRAM

-> 메모리: 서버/모바일 중심 수요 강세로 타이트한 수급 지속, 우호적 시황

-> 클라우드서비스, 데이터 센터 확장, 신규 CPU 출시로 수요 견조

-> 모바일은 세트 및 수용량 증가로 수요 증가세 지속 - NAND

-> 64단 V-NAND 기반 모바일 스토리지/서버 SSD 판매 확대로 계절성 성수기

서버, 모바일 수요가 4분기 강세로 보이나, 스마트폰 대당 채용률 증가가 판매량 하락을 어떻게 상쇄해 주는지가 모바일 수요에 중요하게 작용할 것으로 보입니다.

(3) 18년 1분기 전망

- 메모리: 비수기이나 데이터센터 중심 수요 견조, 공급 계약 지속 중

- NAND: 대형 업체의 클라우드, 서버향 수요 지속

- 플레그쉽 고용량 모바일 전분기 수준 유지

- 플레너 등 기존 공정 공급 축소로 공급 증가 제한적

- 64단 NAND 전환 가속화

- DRAM 11라인의 이미지센서 CAPA 전환으로 출하량 둔화 -> 출하량 소폭 감소 불가피

플래너 NAND에서 조금 더 집적도를 높이기 위해 반도체구조를 수평에서 수직으로 쌓고 있는데 이를 3D NAND라고 합니다.

(4) 2018년 전망

-> DRAM: 견조한 수급 상황 지속 전망. 공정 난이도 증가하고, 클린룸 증가 제한적.

-> NAND: 모바일향 NAND 고성능, 고용량 증가 지속 (17년 공급부족 상황 일부 완화 전망하나, 주요 운용처별 거래선에 퀄 확보 필요 -> 단기간 증가 어려울듯)

클린룸은 말 그대로 먼지 (파티클)가 없는 공간을 뜻합니다. 반도체 생산 라인은 클린룸 안에 설치되기 때문에, 클린룸 제한적이라는 뜻한 라인 설립이 제한적이란 뜻입니다.

'퀄'을 받다 라는 것은 거래처에 납품전에 품질 검사를 받는 것을 뜻합니다.

디스플레이

- 4Q17 실적 관련

-> OLED의 프리미엄 스마트폰 향 공급 확대, LCD는 판매량과 가격 모두 감소 - 1Q18 전망

-> OLED: 스마트폰 시장 비수기 진입, LTPS LCD와의 경쟁 및 OLED 수요 둔화 가능성으로 수익성 둔화 우려

-> LCD: 계절적 비수기 불구 상반기 스포츠 이벤트 기대

-> 원가 개선 활동 지속 할 예정 - 2018년 전망

-> 신규 운용처 역량강화로 신성장 동력 확보 및 주요 고객사 수요에 적극 대응 예정

OLED 수요 둔화 가능성으로 인한 수익성 둔화 우려에 대한 부분은 최근 이슈가 된 아이폰 판매량 부진하고 관련이 있어 보입니다.

IM사업부 (스마트폰, 태블릿 등)

- 4Q17 실적 관련

-> 무선: 저가중심 스마트폰 판매량 감소했으나 갤럭시 S8 및 노트 8의 견조한 판매로 제품믹스개선 - 1Q18 전망

-> S9출시 판매 확대를 통한 실적 개선 기대 - 2018년 전망

-> 플래그쉽 모델: 카메라 등 핵심기능과 Bixby 등 서비스 강화를 통한 플래그쉽 판매 확대

-> 중저가 모델: 라인업 효율화 지속 및 생산성 향상

가전 사업부

- 4Q17 실적 관련

-> TV: 성수기에 따라 초대형, QLED 프리미엄 판매로 분기 실적은 개선되었으나 중국 및 중동 시장의 수요 감소 및 중저가라인업 축소로 전년 동기 대비는 실적 감소 - 1Q18 전망

-> 비수기 및 북미 시장 수요 역성장, 프리미엄 판매를 통한 해법 찾으려고 노력 중 - 2018년 전망

-> 75인치 이상 QLED, 8K TV 등 프리미엄 라인업 확대

-> 빅스비/SmartThings 적용 제품 확대

Q&A

(1) 시장에서 NAND 수급에 대한 우려가 있는데, 가격전망은?

-> 18년 상반기 계절적 비수기 영향 및 공급 증가로 수급 일부 완화 가능성 있음

-> 서버 등 퀄을 받는 데 시간이 걸리기 때문에 단기간의 공급 증가 어렵다고 보고 있음

-> 스마트폰 고용량화가 나타나고 있어 수요는 긍정적으로 본다.

-> 고용량 SSD 확대 될 것으로 전망 중

(2) DRAM 스마트폰 수요 둔화 우려있는데, 올해 DRAM 수급 전망?

-> 데이터 센터 인프라 확대가 지속할 전망이고, 신규 CPU플랫폼 확대 전망

-> 중저가 모바일의 경우 메모리 가격 상승으로 제조원가의 부담이 있겠지만 영향 제한적

-> 전반적인 스마트폰이 듀얼카메라, 풀스크린 디스플레이를 채용함에 따라 메모리 탑재량 증가 전망

삼성전자가 메모리사업에 대해 계속 강조하는 부분이 공급이 많이 증가하지 않을 것이란 부분입니다.

(3) 북미전략고객 수요 부진으로 Flexible OLED 출하 감소 예상되는데 어떻게 대응할 것인가?

-> 특정 고객 의존도 줄이기 위해 중국, 글로벌 등으로 고객 확보 주력 중

-> 효율적 라인 운용 집중을 통해 수익성 확보 노력 중

-> 제품 차별화를 위해 기술개발 진행 중

아직 스마트폰에 사용되는 중소형 OLED 같은 경우 (플라스틱 OLED라고도 합니다) 삼성전자에서 거의 독점으로 생산하고 있기 때문에 OLED 품질을 통한 고객사 확보를 주요 전략으로 삼고 있는 것으로 보입니다.

(4) OLED TV가 빠르게 점유율을 늘려가고 있는데 삼성의 QLED TV의 차별화 전략은?

-> QLED진영을 확대하기 위해 노력 중 (17년 상반기 중국의 TCL, 하이센스 등과 같이 발전방향 협의한적이 있음)

-> QLED 라인업 강화할 예정

최근 LG의 OLED TV가 빠르게 판매량을 늘리면서 TV 시장에서 두각을 나타내고 있는 반면에 삼성은 QLED를 밀고 있지만 좀 밀리는 모습입니다.

(5) 올해 DRAM b/g 20%라고 했는데 기존 10%후반대 추정치보다 높다. 얼마나 공급을 확대할 것인가?

-> 디램의 수요는 여전히 견조하다. 11라인의 공정전환에서 발생하는 생산량 하락, 10나노대의 디램 생산성을 확대할 것임

-> 탄력적으로 생산시설을 운영하겠다

삼성전자가 예전과 같이 공급을 늘려 출혈경쟁 하지는 않을 것으로 보이는 대목입니다.

(6) 올해 폴더블 디스플레이 생산할 것인지?

-> 폴더블 외에도 다양한 제품 준비 중

-> 다만, 양산시점에 대해 정해진 것은 없음

시장 상황을 보고 대응하려고 하는 것 같습니다. 올해 하반기 폴더블 스마트폰의 출시를 시장에선 전망하고 있으나 양산대수는 크지 않을 것 같습니다.

(7) 플래그십 스마트폰이 고사양화 됨에 따라 부품 가격 인상 중인데, 수요에 영향 주지 않을까?

-> 하이앤드 시장은 중국을 중심으로 성장 전망 중. 1,000불 이상 가격을 가진 스마트폰에 대한 가격 저항이 있음

-> 적극적 마케팅 활동 전개할 예정

스마트폰 시장은 다시 생각해봐도 앞으로 쉽지 않아 보입니다.

스스로 홍보하는 프로젝트에서 나왔습니다.

오늘도 좋은글 잘 읽었습니다.

오늘도 여러분들의 꾸준한 포스팅을 응원합니다.

오늘도 감사드립니다. 즐거운 하루 되셨으면 합니다 :)

오늘 장중 8%까자 급등했던 삼성전자가 상승폭을 대부분 반납하며 끝났습니다. 반대로 현대차가 약 4%가량 상승했는데요, 왜 최악의 4분기 실적을 발표한 현대차가 이렇게 상승했을까요? 고민해봐야 하는 시점입니다. 관련해서 제 글을 링크드리고 싶습니다.

현대차 그룹주 주식, 정말 매도 밖에 답이 없나?

감사합니다 . 좀 더 꼼꼼히 읽어야 할 것 같아서 읽어본 뒤에 바로 현대차 그룹주 주식 글도 읽어보겠습니다 !!

항상 정성스런 글 감사합니다. 정말 팬입니다^_^ @홍보해

계속 지켜봐주셔서 제가 더 감사합니다. 오늘도 즐거운 하루되세요 :)

액면 분할때문에 잠깐 올랐던게 오히려 매도하기 좋은 시점을 준 것같네요. 글 잘 읽었습니다. Bit gross 라는게 의미가 있나? 라는 생각이 드네요 ㅎㅎ 어차피 매출 얼마 이익 얼마가 더 중요한 값 같은데...

반도체산업에서 빗 그로스의 의미는 중요합니다. 반도체 산업을 보실 때 '미세화'라는 용어가 많이 등장하는데요, 이는 즉 똑같은 크기의 웨이퍼에서 같은 용량의 칩을 얼마나 더 많이 생산하는지가 반도체 업체들의 기술력입니다. 이 미세화공정이 진화에 진화를 거듭한 끝에 최근에 디램같은 경우는 추가로 미세화하기가 어려운 상황에 이르렀습니다. 몇 년전만 하더라도 매년 빗그로스는 30~50%를 넘나들었습니다. 이는 즉, 매년 출하량이 이 만큼 증가한다는 것이었죠. 근데 지금은 빗그로스 증가폭이 많이 줄어들다보니가 반도체 산업의 공급 부족으로 이어지면서 가격 상승이 급격하게 나타났던 것인 지난 1년 스토리입니다. 빗그로스가 증가한다는 얘기는 공급이 증가하는 것과 같으므로, 향후 반도체 가격이 떨어질 가능성이 커졌다는 뜻입니다. 그래서 빗그로스는 반도체산업을 보신다면 꼭 챙겨야 할 지표라고 생각합니다. 도움 되셨으면 합니다 :)

그렇군요. 상세한 설명 감사합니다. 가격 선행 지표로 볼수도 있군요-

실적이 조을수도 있구 나쁠수도 있구...이미 기관이나 외인이나 정보는 미리미리알고 잇어서 가격에 반영될거같긴합니다..1/4분기는 환율덕에 실적이 좀 않조을거 같긴한데...이것도 미리 낮게잡아놓으면 발표할대즘 올라갈수도 있구,,잘봤습니다~^

기관, 외인도 반도체산업에서 만큼은 예측이 쉽지 않은 것이 사실입니다. 이들이 지금 집중하는 것은 이익의 증가폭입니다. 금년에도 반도체 산업이익은 증가 할 것입니다. 다만, 폭 자체가 17년보다 줄어드는 여부에 주목하고 있는 것이죠. 이 폭이 줄어든다면 오히려 기관이나 외국인은 일부 포지션을 줄이는 방향으로 대응할 가능성이 있다고 생각합니다. 이건 그냥 제 생각이니 너무 신경쓰시지는 않으시기 바랍니다. 댓글 감사드립니다 :)

순탄치 않음이 있음에도 어떻게든지

발바둥피우는 모습이 보여지네요

딱 정확한 표현이세요 :)

nice post, I like to kind people who want to share