안녕하십니까. 금융과 데이터분석을 좋아(만)하는 배성기입니다!

앞으로 금융과 데이터분석에 관한 글들을 쓸 예정입니다.

팔로우해주시면 감사합니다~

이번에 이야기 할 것은

"모멘텀(Momentum)과 평균회귀(Mean Reversion)"

에 대해서 입니다.

글의 내용은

QuantitativeTrading – Ernest P. Chan을 일부 번역한 뒤에 살을 붙였음을 말씀드립니다.

먼저 모멘텀과 평균회귀가 무엇인지에 대해 말씀드리겠습니다.

모멘텀이란 간단하게 가격은 추세를 따른다는 것이고,

평균회귀란 가격은 평균으로 돌아가려는 성질, 즉 오르면 떨어지려하고 떨어지면 오를려는 것을 말합니다.

대다수의 트레이딩 전략은 주가(자산의 가격)이 평균 회귀이거나 추세일때에만 수익을 낼 수 있습니다.

그렇지 않고 주가가 랜덤워킹한다면 거래전략은 쓸 데 없는 것입니다.

만약 여러분이 평균회귀를 믿고, 가격이 최근의 가격보다 낮다면 여러분은 지금 그 주식을 매수하고 나중에 더 높은 가격에 매도해야합니다.

하지만, 여러분이 만약 모멘텀을 믿고 현재 가격이 낮다고 판단한다면 여러분은 지금 그 주식을 매도하고 나중에 더 낮은 가격에 매수할 생각을 해야 합니다.

가격이 높다고 생각한다면 그 반대입니다.

연구리서치에 따르면 자산의 가격은 평균적으로 랜덤워크에 가깝습니다.

그러나 이것이 어떤 특정조건, 즉 모멘텀이나 평균회귀가 없다는 것을 의미하지는 않습니다.

더 나아가서, 어떤 특정 시점에서의 자산 가격은 평균회귀나 모멘텀 둘 모두를 나타낼 수도 있습니다.

따라서, 거래 전략을 수립한다는 것은 어떠한 특정 조건에서 일정 기간 동안 자산의 가격이 평균회귀할지, 추세를 따를지를 판단하는 문제입니다.

또 어떠한 사람들은 자산의 가격이 프랙탈(Fractal)적임과 동시에 평균회귀라고 말합니다.

(Fractal: 작은 구조가 반복되어 전체를 형성하는 것)

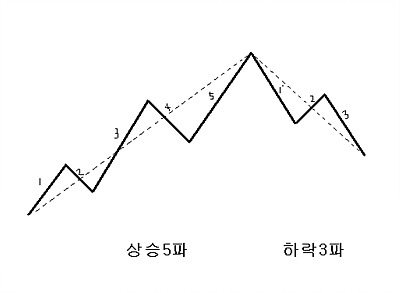

기술적분석가 혹은 차트분석가들은 이러한 현상을 이야기 하기 위해 엘리엇의 파동이론을 사용합니다.

(엘리엇의 파동이론: 엘리엇이 개발한 주가변동이론으로, 주가는 일정한 규칙을 가지고 반복된다고 주장. 연구 시점에서 과거 75개년의 정보를 분석하여 만들었으며, Black Monday를 예측하는데 성공하였따. 이론에 따르면 주가는 상승5개파와 하락3개파가 하나의 사이클을 완성한 후 반복된다고 주장)

또 다른 사람들은 머신러닝이나 인공지능을 사용하여 가격이 평균회귀이거나 모멘텀을 따르는지를 알아내곤 합니다.

그러나 저는 평균회귀나 모멘텀에 대해서 딱히 유용한 일반적인 이론을 찾지는 못했습니다.

오히려 머신러닝이나 AI보다 회사의 예상 실적이 바뀌지 않는 한 주가는 평균 회귀한다는 일반적인 특성을 찾아냈습니다.

사실, 금융연구가 Khandani와 LO는 2007년에 수년 동안 수익성이 있는 매우 간단한 단기 평균회귀 모형을 만들었습니다.

물론 이 모형의 신뢰도와는 다른 문제입니다. 또한 이러한 모형이 일관성 있게 성과를 내는 시점을 찾는 것은 트레이더에게 달려있습니다.

또, 어떠한 평균회귀전략의 백테스트(과거 데이터로 전략을 시뮬레이션하는것)은 아주 위험합니다.

많은 금융 데이터베이스의 가격정보에는 오류가 있습니다. 이러한 오류들은 전략의 성과를 훨씬 좋게 만드는 경향이 존재합니다.

이유는 간단합니다. 백테스팅에서는 실제보다 훨씬 낮은 잘못된 가격에 매수하여 실제가격에 매도하는 실수를 함으로써 성과를 증폭시킵니다.

백테스트의 성과를 신뢰할 수 있으려면 과거의 데이터에 오류가 존재하지 않아야합니다.

또한 생존자편향(상장폐지 종목들을 반영하지않고, 시장에서 살아남은 종목만을 가지고 시뮬레이션할때 발생)은 모든 전략의 백테스트에 영향을 끼칩니다.

실제 투자에서 위와 같은 경우를 만난다면 큰 손실을 보게 됩니다.

모멘텀은 정보가 느리게 퍼짐으로 인해 발생할 수 있습니다.

어떠한 사건이 천천히 퍼짐에 따라 사람들이 매수하거나 매도함으로써 같은 방향으로 자산의 가격을 움직입니다.

위에서 예상 실적이 일반적인 영향을 끼치는 것에 대해 이야기 했습니다.

회사가 실적을 발표하고 투자자가 이 소식을 점차적으로 알게 되거나,

대량 주문을 점진적으로 하여 이러한 발표에 대응할 때 모멘텀이 발생할 수 있습니다.

기본적으로 모멘텀 전략은 실적이 예상을 넘을 때 매수하고, 낮을 때 매도하는 것이 좋습니다.

보다 일반적인 경우를 생각했을때,

많은 뉴스들은 회사의 실적에 대한 기대를 바꾸므로 모멘텀을 발생시킬 수 있습니다.

어떠한 뉴스가 어떤 효과를 내고, 모멘텀이 얼마나 지속되는가에 대한 판단은 여러분에게 달려있습니다.

자금 유동성의 문제나 대규모 투자자의 투자결정문제로 인해 대량 주문이 점진적으로 진행되는 것 또한 모멘텀 발생의 이유로 볼 수 있습니다.

이 두가지 원인은 단기 추세를 설명하는데 보다 적합합니다.

모멘텀은 투자자들의 집단행동으로도 발생할 수 있습니다.

투자자들은 다른 사람들의 사고 파는 행위를 자기 의사 결정의 근거로 받아들입니다.

개인은 다른 사람들의 판단에 의존해야만합니다. 그러나 다른 사람들의 판단의 정확성을 알수있는확실한 방법은 없습니다.

더 문제인 것은 사람들은 그들의 투자의사결정을 한 장소에서 한번에 하나의 합의를 내리지 않고, 각각 다른시기에 내린다는 것입니다.

한 집을 사는데 높은 가격을 지불한 첫 번째 사람은 다른 사람들에게 집은 좋은 투자라고 이야기하고,

또 다른 사람이 같은 결정을 내리게 이끌게 되는 것입니다.

그러므로 그 첫번째 투자자에 의한 잘못된 의사결정이 종단에는 어떠한 집단에게 "정보"로써 알려지게 되는 것 입니다.

불행이도 이러한 요인(자산의 유동성, 집단행동)으로 인해 발생하는 모멘텀은 실적의 변경과는 달리 매우 예측할 수 없는 특성을 가집니다.

어떻게 기관의 주문이 점진적으로 발생하는지 알 수 있을까요?

언제 그 무리(투자자 집단)이 하나의 몰림 현상을 형성하기 충분할 만큼 커지는지 알 수 있을까요?

Tipping Point(작은 변화들이 쌓이다가 한가지 변화가 더 생기면 큰 변화가 되는 지점)은 언제일까요?

만약 우리가 위와 같은 것을 알 수 있는 믿음직한 방법이 없다면, 우리는 이러한 현상들을 근거로 한 모멘텀 전략을 수익성있게 실행 할 수 없습니다.

평균회귀와 모멘텀의 사이에서 마지막으로 고려해 볼 것은 두 전략의 거래자들로 인해 증가하는 경쟁의 효과입니다.

평균회귀현상에서 일반적으로 그 효과는 어떠한 차익거래 기회의 점진적인 제거이고, 그러므로 이익은 서서히 0까지 줄어들게 됩니다. 차익거래의 기회가 거의 0에 가까워졌을 때, 평균회귀전략의 거래신호들은 사실 주가의 기본적 변화의 위험에 속하게 되고, 그말은 즉 그것은 평균회귀가 아니게 됩니다.

모멘텀전략에서의 경쟁효과는 추세효과가 지속되는 기간의 감소입니다.

뉴스가 가장 빠른 속도로 퍼질 때, 더 많은 거래자들이 추세의 이익을 가져갈때, 자산의 가격은 그것의 적정가격(뉴스의 영향을 반영한 가격)에 더 빠르게 도달할 것입니다.

그러므로 적정가격 도달 이후의 거래자들은 수익을 전혀 얻지 못합니다.

금융에 문외한이 읽기에도 무리없는 글이네요. 감사합니다.

좋게 봐주셔서 감사합니다^^!

모멘텀 전략은 많은 분들이 선호하시네요. 말씀하신 것처럼 많은 분들이 해당 전략을 사용하면 지속기간이 짧아지긴 하겠네요. 혹시 해당 글의 출처를 포함하여 SNEK의 독자분들에게 공유해도 될까요? @홍보해

앗 익숙한 프로필이시네요! 공유해주시면 제가 감사하죠.헣.

개사원님 감사합니다!

아... 끝물에 탄건가...ㅜㅜ

리스팀하고 팔로우합니다 !!!! 잘봤습니다

감사합니다! 저도 만화잘봤습니다!

우와... 열심히 보고 배워야겠습니다! ㅎㅎ

재밌습니다 저도 관심있어서 좋아합니다!! 보팅과 선팔로우 하고 가겠습니다 맞팔 부탁드려요!! 리스팀하고 앞으로 자주 오겠습니다. ㅋㅋ 좋은 글입니다.

감사합니다!. 팔로우했습니다.

좋은 글 올리도록 노력하겠습니다!

퀀트다!!!! 드디어 퀀트가 나타났다!!!!

저 혼자밖에 없는 kr-quant 태그가 있습니다... 퀀트끼리 같이 놀아요ㅎㅎㅎ

퀀트라고 말하기에는 부끄러운 수준입니다.

그냥 데이터랑 금융좋아하는 학생정도로..

태그정보 감사합니다!

좋은 글 감사합니다 팔로우하고 가요ㅎ

좋게봐주셔서 감사합니다!

새해 복많이 받으세요!!

캐릭터가 폭풍간지입니다.

감사합니다!

새해복많이받으세요!