평창올림픽이 성공리에 끝남으로써 주식투자자 입장에서는 가장 궁금한 문제는 한국경제에 대한 해외시각과 외국인 움직임이다. 최근 들어 조정국면을 보이고 있는 한국증시가 외국인에 의해 좌지우지되는 현상은 어제 오늘의 일만은 아니다. 국내증시가 앞으로 어떻게 될 것인가는 전적으로 외국인의 움직임에 달려 있다. 외국인은 16년 8월 이후 지속적으로 순매수하고 있다.

작년 6월 국내 증권업계는 대세 상승을 주장하나 뒤늦은 낙관론은 경계할 필요가 있다. 작년 7월 중순 이후 외국인은 추세적으로 국내에서 매도하고 있다. 올해 들어서는 외국인의 움직임이 1월에는 순매수(2.2조원)하나 2월 들어 모두 팔아버려 조정장세가 이어지고 있다. 최근 크게 움직임이 없는 것으로 보아 외국인은 좀 더 지켜보자는 자세인 것 같다. 이번 글에서는 국내증시에서 외국인(자금) 움직임에 영향을 줄 요인을 몇 가지 간략히 살펴본다.

〇국내증시의 외국인 움직임에 영향을 줄 요인

• 대미통상문제

첫째로 평창올림픽 이후 미국과의 통상문제이다. 공교롭게도 미국 통상압력이 평창올림픽 기간 중 집중된 감이 없지 않다. 한미 상호간 통상문제가 앞으로 2개월 정도 증시재료가 될 것이다. 이유는 한국과 관련한 통상일정이 예정되어 있어서다. 이는 국가별 연례 무역장벽보고서(3월 말), 무역확장법 232조 근거 철강보고서(4/11), 올 상반기 재무부 환율보고서(4월 중순), 지적재산권관련 스페셜 301조 발표(4월 말) 등이다.

• 대북 핵 Risk

둘째 비핵화를 원칙으로 한 대북 Risk이다. 트럼프의 대북정책은 대화보다 강력한 제제이다. 문재인 정부는 평창올림픽 계기로 남북개선을 바라고 있다. 올림픽기간 중 방남한 북한 대표단은 비핵화를 말하고 있지 않다. 외국인은 평창 올림픽 이후 지정학적 위험을 주목하고 있다. 또한 IMF 등 국제기관은 향후 한국경제를 우려하는 시각을 갖고 있다.

• 삼성전자에 대한 입장

셋째 삼성전자에 대한 입장도 중요하다. 증시는 자본주의 본질을 가장 잘 반영하는 곳이다. 가치(Value)창출측면에서 우량과 비우량 기업의 격차가 그리고 가격(Price)결정측면에선 고소득층과 저소득층 격차가 확대될 것이다. 삼성전자 강점은 고소득층이 선호하는 우량기업 주식이라는 점이다. 하지만 외국인은 삼전의 1/50 액면분할(5,000원→100원)로 소액주주가 대거 참여할 기회가 생긴 것을 계기로 삼성전자 강점의 약화를 우려하고 있다.

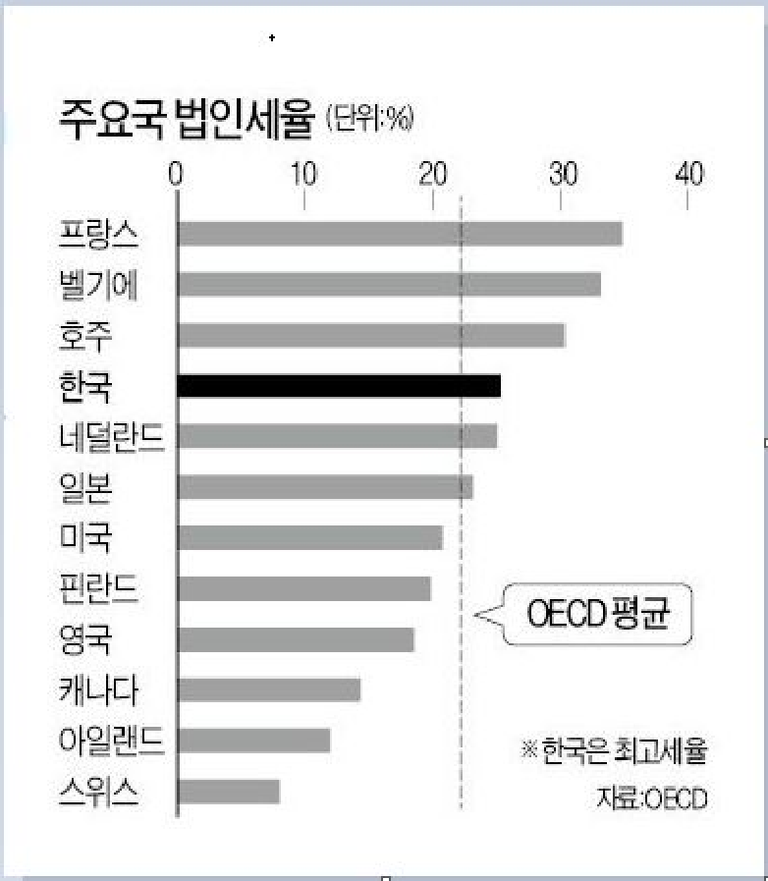

위 그림은 주요국 법인세율을 나타내는 도표이다. 미국은 작년 12월 의회통과과정에서 변경되어 20%가 아니고 21%로 정정합니다. 국제경쟁력차원에서 각국을 비교해 보시기 바랍니다. 위 도표에서 법인세율이 제일 높은(낮은) 국가는 프랑스(스위스)이다. 한국(25%)은 높은 편에 속하는데 무역경쟁국인 미국이나 일본보다 높다.

• 달러 Re-shoring정책

넷째 대외적인 변수로서 트럼프 정부의 달러 Re-shoring정책이다. 이전에 미국의 법인세율은 35%로 유럽 등에 비해 높아 미국기업들이 법인세 회피목적으로 타국으로 소득이전하고 있다. 작년 말경 세제개편안이 의회를 통과하여 21%로 법인세율을 인하한바 있다. 이로써 해외보유현금이 미국으로 송금이 이루어 질 것이다. 미국은 해외보유 달러금액이 예상보다 많은 3조$나 된다. 다른 한편 중국, 한국 등 신흥국에선 달러자금 이탈조짐을 보이고 있다. 각국의 법인세율은 위 그림을 참조하시기 바랍니다.

• 금리와 환율요인

다섯째 금리와 환율요인이다. 지난 2월 금융통화위원회에서 한국은행은 기준금리를 동결하여 1.5%를 그리고 금년 경제성장전망은 3%를 유지하고 있다. 그러나 연준(FED)의 3월 FOMC회의에서 미국이 기준금리를 인상(0.25%)하면 1.75%가 되어 국내금리와 역전현상이 벌어진다. 미 상호간 금리역전이 코앞으로 다가온 것이다. 향후 외국인 자금이 국내에서 이탈될 가능성이 높다고 보아야 할 것이다. 한국증시의 외국인 자금은 피셔의 국제자금 이동설에 근거한 캐리자금 성격이 짙다. 이는 금리차익과 환차익을 목적으로 하나 특히 환차익을 겨냥한다. 그러나 현재 원•달러 환율이 1,100원을 붕괴하여 환차익 매력이 거의 없다.

위 그림은 주요국들의 PBR과 PER을 나타내는 도표이다. 한국이 최저수준에 있는 것을 알 수 있다(PBR 0.92배, PER 9.4배). PBR이나 PER이 낮다는 것은 저평가 받고 있음을 의미합니다. 참고로 PER(Price earning ratio)은 현재 시장에서 매매되는 특정회사의 주식가격을 주당순이익으로 나눈 값이며 주가수익비율이라고 한다. 그리고 PBR(주가순자산비율)은 주가를 1주당 순자산으로 나눈 것으로 주가가 1주당 순자산의 몇 배로 매매되고 있는가를 표시하며 PER과 같이 주가의 상대적 수준을 나타내는 지표이다. 통상 PBR은 1, PER은 10배를 기준으로 잡습니다.

〇한국증시의 투자매력

외국인 자금이탈은 외화완충 능력으로 파악해야 한다. Stock개념으로는 한국의 외환보유액은 5,200억$, 적정수준은 3,600억$이다. Flow개념인 경상흑자도 양호하다. 외국인 자금이탈로 인한 단기충격을 충분히 감당할 수 있는 규모다. 무디스 등 세계 3대 신용평가사는 한국경제의 기초여건을 재점검할 경우 이 부분에 초점을 둘 것이다. 다른 요인을 다 배제하고 순수한 투자측면에서 한국증시의 투자매력은 위 그림에서 보듯이 오랜 동안 저PER 국가를 유지하고 있다는 점이다. 따라서 평창올림픽 이후 한국경제에 대한 해외시각이 긍정적으로 바뀔 가능성은 별로 없다고 봐야 할 것이다.

〇국내증시의 문제점

한국경제에 대한 해외시각이 개선되지 않고 외국인 움직임이 적극적이지 않다면 평창올림픽 이후 대세상승과 같은 낙관론은 신중을 기해야 한다. 국내증시는 외국인 비중이 35%로 2007년 이후 최고수준이다. 또한 그 어느 국가보다 외국인이 판치는 윔블던 현상이 심하다. 2월 들어 한국증시가 급등락을 반복하는 Wobbling Economy 현상을 보이고 있다. 이의 극복책은 균형적인 시각과 기본을 유지하는 것이다. 외국인 의존 패턴을 탈피하고 국내증시의 주권확보가 필요하다.

읽어 주셔서 감사합니다.

좋은 글 감사합니다. 팔로우 하고 갑니다.

감사합니다. 맞팔할게요.

글 감사합니다

감사합니다.

금리문제가 좀 커보이네요. 한미 금리역전현상일어나게 되면, 일반적으로 환율은 상승하게 될텐데 과연

그렇다고 봐야지요. 감사합니다.

길게 봐서는 한국 기업의 성장 드라이브가 약하다고 봐서... 약간 걱정이 됩니다.

동감합니다. 돈을 기업이 버는데 인센티브정책을 정부가 과감히 했으면 좋겠다고 봐요. 감사합니다.

외국시각이 삼전의 액분상황을 수준이하로 보는것이 흥미롭군요. 글 감사합니다

감사합니다. 팔로우할게요.

현재 국내의 외환보유고 수준이 적정수준보다 훨씬 높은 상태라는 것이 놀랍네요.

조금씩 늘고 있어요. 감사합니다.

이해하기 쉽게 잘 정리해주셨네요..감사합니다...

감사합니다. 팔로우할게요.

Authenticity BOT!

Great job! We found more similar posts, but your post is the 1st one posted.

can give you a downvote because of the copies!