2019년 시장을 전망해보기에 앞서, 2018년부터 몇 가지 실질적인 교훈을 먼저 살펴보고 싶다.

첫째, 2018년 시장은 연초 대부분이 기대했던 것과는 상당히 다른 모습으로 한 해를 마감했다다. 모든 사람은 언젠가는 결국 틀리게 된다. 모든 힘은 시장이 쥐고 있으며, 우리는 그저 시장의 명령을 고분고분 따라야 할 뿐이다.

2018년 같은 전환의 시기는 수많은 사람을 겸손하게 만들 수 있고, 또 그래야만 했다. 모든 과정을 전부 올바르게 처리한 사람 말고는(이런 사람이 있을지는 모르겠지만), 2018년 시장의 변모에 모두가 놀랐을 것이다.

따라서 시장이 움직이는 동력이 무엇인지 알아보아야만 시장에서 일어난 일을 이해할 수 있고, 궁극적으로 2019년에는 일어날 여러 일에 미리 대비하는데 도움이 될 수 있다.

교훈 1: 극단적인 상황은 훨씬 더 극단적인 상황으로 바뀔 수 있다.

컴퓨터 알고리즘과 프로그램 거래를 탓하고 싶다면 그렇게 해도 좋다. 하지만 2018년 한 해는 합리적으로 설명할 수 없을 정도로 위아래로 변동성이 심했던 기간이었다.

2018년은 뚜렷한 세 가지 단계로 나눠볼 수 있다. 첫째, 연초부터 낙관론과 감세 정책에 힘입은 인위적 유동성이 엄청난 모멘텀으로 작용해 시장을 계속해서 끌어올렸다. 한쪽 방향으로만 너무 움직인다는 고려는 전혀 없었고, 주가는 계속해서 상승했으며, 이런 움직임을 막을 만한 어떤 장애물도 없어 보였다. 자금이 시장으로 끊임없이 유입되었고, 투자자들은 패시브 ETF에 현금을 쏟아부었으며, 프로그램 매매는 자동적으로 초대형주들에 불균형적일 정도로 매수 주문을 쏟아냈다.

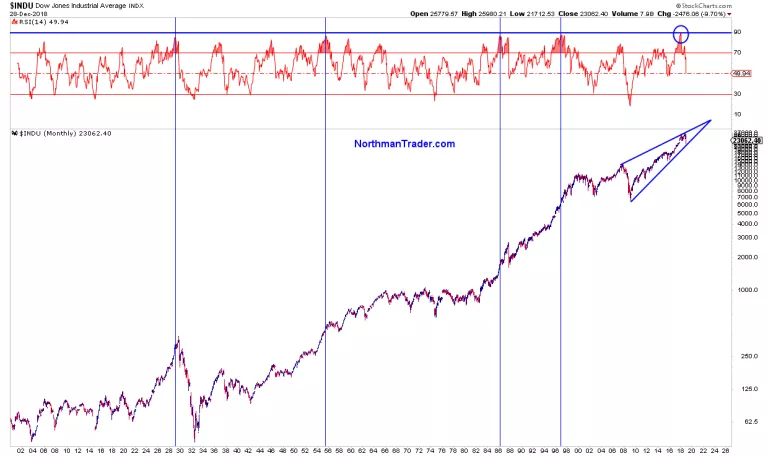

1월 이런 움직임이 얼마나 극단적이었는가 하면, 다우존스 산업평균 지수의 RSI 수치가 전례 없이 1.15%까지 치솟았다.

전례 없다는 것은 긴 역사를 의미하는 것이고, 만일 역사가 가르쳐준 것이 있다면, 시장이 상방으로 너무 극단적이 되면, 결국 그 반대 방향으로 힘이 작용하게 된다는 것이다.

따라서 2월 초반의 시장 조정은 그리 놀라운 일이 아니었고, 이제 막 시작일 뿐이었다. 이 초기 10% 조정이 있은 후, 2단계에 시작되었다. 이 단계는 기록적인 자사주 매입과 계속해서 줄어든 거래량에 힘입은 연속적인 신고점 경신의 시기였다. 여기서 다음 같은 교훈이 나왔다.

#### 교훈 2: 패턴이 중요하다.

3월 저점 이후로, 주요 주가 지수들은 저점과 고점을 모두를 높여가면서, 채널을 형성하며 상승 추세를 이어갔다. 이런 패턴에서는 진입 시점과 청산 시점을 정하는 것이 중요하다.

#

이런 패턴이 중요한 이유는, 패턴이 진행될 경우에는 거의 정확하다시피 반복되지만, 패턴이 깨질 때를 주의해야 하기 때문이다.

10월이 되자 이 패턴이 깨졌고, 2018년의 3단계인 지옥이 만들어졌다. 여기서 짚고 넘어가야 할 두 가지 질문이 있다. 1) 무엇이 지옥 문을 열었나? 2) 무엇이 이어진 투매를 낳았나?

수많은 요인들이 있겠지만, 여기서는 세 가지 핵심 요소를 들고 싶다.

교훈 3: 장기 추세가 중요하다.

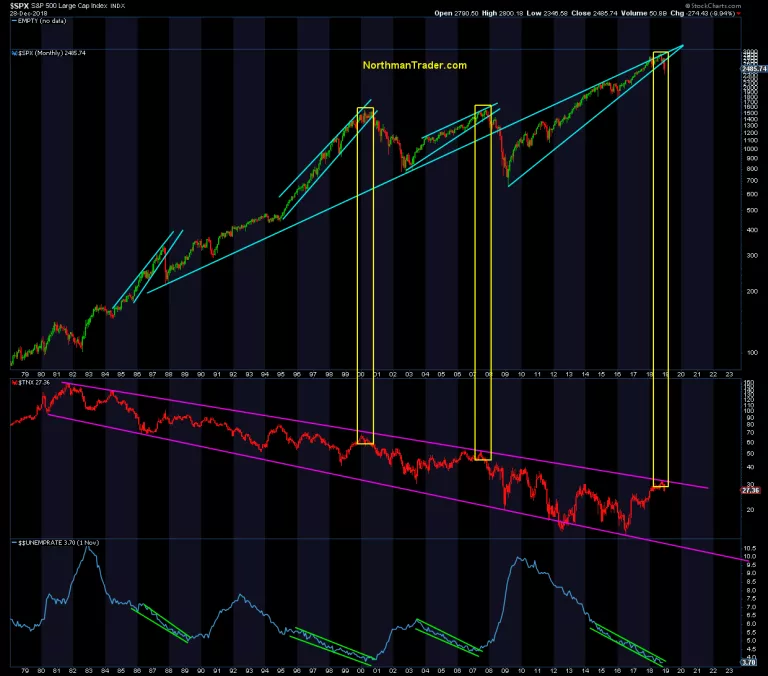

무엇이 패턴을 무너뜨렸을까? 금리였다고 본다. 10년 만기 국채 금리가 1980년 이후 추세선의 상단을 찍었다.

#

수십 년 동안 이 같은 추세가 반복되어 왔다. 침체 이후 경기가 회복되는 동안, 실업률은 사이클의 저점에 도달하며, 금리는 저점을 높여가면서 상승한다. 그리고 각 사이클 동안, 주식 시장은 다년간의 상승 추세를 형성하다가 금리가 고점 부근 또는 추세선의 상단에 도달하면 추세를 붕괴시키고 하락세로 돌아선다. 2007년이 그런 해였고, 2018년도 같은 시나리오를 다시 반복한 것일 수 있다.

#### 교훈 4: 다이버전스가 중요하다.

각 사이클에는 미리 경고 표시가 나오지만, 다이버전스가 뚜렷하게 만들어지기까지 오랜 시간이 걸리기 때문에, 추세가 무시되는 경향이 있다. 다이버전스는 상대 강도 형태로 나타낼 수 있으며, 점점 더 소수 종목의 상승에 의해 시장이 주도된다. 2018년 여름에도 다이버전스가 뚜렷했었다. 일부 부문은 계속해서 목표 주가가 높아지고, 일부 부문은 투자자들의 시야에서 사라진다.

2018년 주요 경고 신호 중 하나가 S&P 500이 9월까지 신고점을 경신해 나간 반면, 금융 부문은 고점을 낮춰온 것이었다.

금리가 상승하는 환경에서 금융주들이 혜택을 입었어야 하는 상황이었는데도 말이다. 10년 만기 국채 금리가 3.2%를 넘어서면서 다년간 추세선에서 상단을 찍었는데도, 금융주들은 혜택을 보지 못했다는 사실은 중요한 경고 신호였다. 다이버전스가 형성되는 과정에서는 중요해 보이지 않지만, 일단 뚜렷해지면 큰 문제가 되기 마련이다.

교훈 5: 기술적 단절이 중요하다.

우리가 경험한 모든 거품에서는 가격이 역사적 평균보다 훨씬 높게 위로 벗어났다. 이러한 상승이 언제 끝날지 알아내는 일은 아주 어렵다. 모멘텀이 모멘텀을 부르고, 계속해서 더 많은 사람들이 앞뒤 가리지 않고 뛰어들기 때문이다.

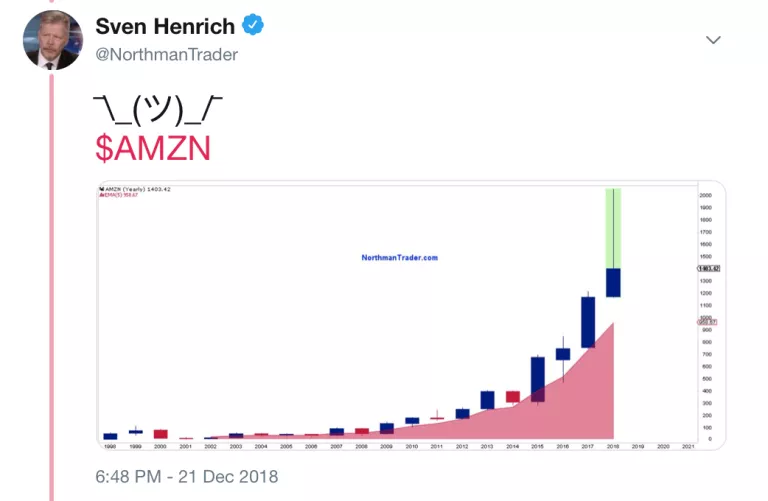

중요한 기술적 지표 중 하나는 5일 지수 이동 평균이다. 일간, 주간, 월간 또는 연간으로 봐도, 주식과 시장은 항상 언젠가는 다시 서로 가까워진다. 이 둘은 멀리 떨어져 있을 수 있고, 위로든 아래로든 오랜 기간 떨어진 채로 지낼 수 있지만, 다시 가까워질 날이 온다. 언제나 그렇다.

그리고 2018년 10년 만기 국채 금리가 추세의 상단을 찍은 후 방향을 급격히 바꾼 후, 주식과 시장에서 벌어진 일이 바로 단절에서 벗어나 다시 가까워지는 과정이었다.

시장은 균형을 추구하며, 불균형은 언젠가는 깨지기 마련이다. FAANG 주식 중 일부가 시가총액 1조 달러를 달성했다는 보도가 나오자, 2조 달러를 예상하는 목소리가 여기저기서 불거졌다. 그러는 동안 이들 주식은 5일 지수 이평선에서 크게 벗어나 있었고, 아마존이 가장 좋은 사례였다.

그렇다, 추세는 확장될 수 있고, 주식이 오랜 기간 시장과 단절되어 있을 수 있다. 하지만, 평균에서 그렇게 크게 벗어나 있는 주식을 사라고 말하는 것은 엄청난 고통을 준비시키는 것과 같은 일이다. 그리고 많은 개별 주식들에서 그런 모습이 빗어졌다.

시장이 4분기에 보였던 모습은 재조정을 통해 다시 균형을 찾으려는 시도였다. 장기적인 맥락에서 2018년은 하락을 겪은 것이 아니라 극단에서 정상으로 돌아오는 과정이었다. 물론 단기적으로는 심각한 하락일 수도 있지만, 아직 장기적인 이동 평균으로 되돌아기까지는 시간이 좀 더 걸릴 수 있다.

결론적으로, 2018년의 상반기는 투자자들의 낙관과 풍부한 인공 유동성으로 시장의 위로 확장되면서 다이버전스가 형성되는 과정이었다. 반면, 후반기는 이전까지 중요하지 않았던 모든 요인들이 갑자기 중요해서서 알람을 울린 과정이었다.

2019년은 새로운 시작이라기 보다, 사이클이 진행되는 과정의 일부라고 하는 게 맞다. 시장이 올해 다시 한번 잘 보여줬듯이, 모든 답을 가진 사람은 어디에도 없다. 우리는 사이클 후반부의 위험하고 예측할 수 없는 상황을 헤쳐나가고 있으며, 올해에도 모든 방향에서 모든 사람을 놀라게 만들 것이다.

자료 출처: Northman Trader, "2018 Market Lessons"

좋은 분석글이네요 흥미롭게 읽었습니다:)

무척 흥미로운 글이네요.

각 단계에서 알려 주는 이가 있으면 좋으련만.

그건 그렇고 노무라즈권이 올해 유가가 전저점을 아래로 뚫고 내려가 20달러를 찍을 거라고 예측했는데 1997년 한국의 IMF 외환 위기 전의 경고에 따른 악몽이 떠오르네요.

단단히 준비해야 할 때라고 생각해요.

Posted using Partiko Android