주의!!! 아래 글은 주관적인 예측을 담고 있습니다.

이번글로 이번 시리즈를 마치려고 합니다. 이번 글은 2008년 금융위기원인을 집어보고 이같은 화폐제도의 실패가 과연 언제 다시 일어날 것인가 예측해 보려고 합니다.

2008년 금융위기는 시장실패가 아닌 정부실패입니다. 시장실패가 아니라 화폐시스템의 실패입니다.

2000년 버블붕괴 후 연준은 한참동안 정책적으로 초저금리를 유도했습니다.

금리 목표를 2001년 1월 6.5%에서 2003년 6월 1%까지 낮췄죠. 연준의 역할은 파티가 무르익었을때 접시를 치우는 역할입니다. 엘런 그린스펀은 전혀 그런일을 하지 않았습니다. 결과적으로 시중에 돈이 넘쳐나기 시작했습니다.

부시정부는 정책적인 이유로 저소득층이 자신의 집을 갖기를 원했습니다. 교외에 마당이 딸린 집은 중산층의 상징이니까요.

이런 정책적 목적으로 메니메이와 프레디맥 이라는 두 모기지 전담 금융기관을 이용해 담보대출을 적극적으로 확대합니다.

이 두 기관은 미국의 몇 안 되는 국가와 민간의 합작 기업인데 운영방식은 가관입니다. 이윤이 나면 회사가 이득을 보고 손실이 나면 국가가 손실을 보전해 주었습니다.

정부가 하라고 시키는 일인데 이득보면 너 가지고 손실봐도 보전해 주겠다고 한다면 어떤 기업이 이 일을 안할까요?

이 시그널을 따라서 민간금융기업까지 무리하고 위험한 담보대출과 파생상품을 팔기 시작합니다.

여러번 말했지만 금융기관의 역할은 기존 통화량을 뻥튀기해서 화폐량을 늘리는 겁니다. 엄청난 규모의 신용화폐가 가뜩이나 화폐가 많이 공급된 시장에 들어오기 시작합니다.

도저히 어쩔 수 없어 금리를 올리고 화폐공급량을 줄이려 하는 순간 거품은 뻥하고 터졌습니다.

자.. 이 불행한 사태를 누가 책임져야 할까요?

당연히 첫번째 책임은 연방준비은행입니다. 이들은 돈을 무리하게 풀어서 거품을 유발했습니다.

연방준비은행은 한국은행처럼 국가기관이 아닙니다. 다수의 은행의 연합체고 누가 주주인지는 극비입니다. 이 익명의 주주들은 전세계에 세뇨리지효과를 통해 얻은 이익의 6%정도를 배당받기까지 합니다. 의장이 대통령에 의해 지명된다는 것 외에는 그냥 은행의 연합체에 불과합니다. 이들이 완전히 중앙집권적이고 불투명한 방식으로 전세계의 화폐시스템을 좌지우지하고 있는것입니다.

두번째 책임은 거품을 걷잡을 수 없게 증폭시킨 금융기관입니다. 말도 안되는 파생상품으로 시중에 돈을 엄청나게 뻥튀기 했고 여기서 천문학적인 이익을 얻었습니다.

세번째 책임은 미국정부입니다. 건전한 재정집행으로 정책을 진행한게 아니라 통화가치를 하락시키는 방법으로 정책적 이득을 보려고 했죠.

파생상품이 인간의 삶에 어떤 이득을 주죠? 이들의 금융상품의 대다수가 인류에 어떤기여를 하고 있죠?

자동차, 백신, 의류, 비행기,세탁기, 컴퓨터.. 등등 인간의 삶을 윤택하게 해준 모든것은 시장원리가 만들어 낸 것입니다. 금융기관의 역할은 이런 시장원리가 잘 돌아가게 유동성을 공급하는겁니다. 하지만 현재 모든 금융기관은 화폐발행권을 가지고 장난질을 하고 있죠.

한마디로 꼬리가 개를 흔들다 사고난게 2008년 금융위기입니다.

지금 풀려나간 유동성은 엄청납니다. 인간이 경험해 보지 못한 것입니다.

http://www.hani.co.kr/arti/economy/economy_general/448680.html

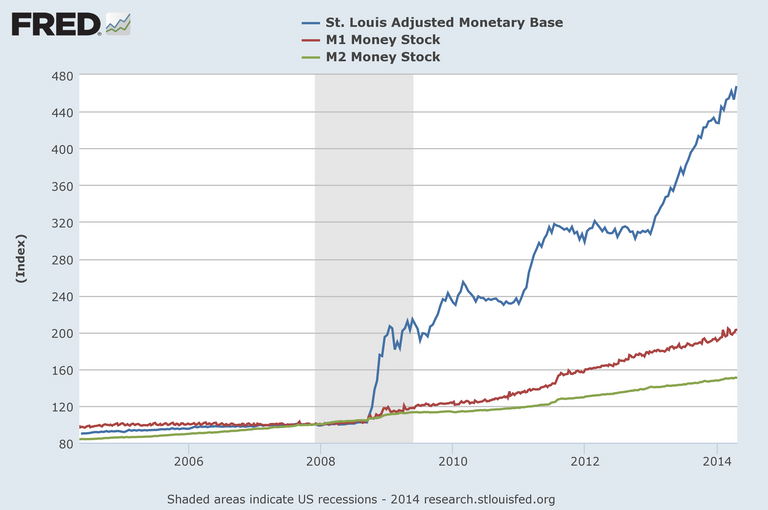

금융위기 이후 미국이 어떤 정책을 썻는지 간단히 설명한 기사입니다.

통화량의 증가속도를 보세요.

이런 엄청난 통화량 증가에도 미국 물가가 폭등하지 않는것은 미국 달러가 전세계로 퍼져서 전세계의 물가를 폭등시켰기 때문입니다. 이를 인플레이션을 수출한다고 합니다. 미국이 갖고 있는 세뇨리지효과의 이익중 하나입니다.

한국에서 달러가 빠져나가면 한국의 자산시장이 어떻게 될까요? 엄청나게 풀린 달러(그리고 각국의 화폐)가 세계 각지에서 인플레이션을 일으키고 경기를 상승시킨 것이 지금 전세계가 느끼는 호경기의 본질입니다. 미국이 금리를 올리면 이 달러의 일부는 결국 미국으로 돌아옵니다.

8년 사이에 금융시장이 혁신된것도 아니고 8년 사이에 철도나 석유, 인터넷 같은 새로운 기술이나 생산수단이 나타난 것도 아닙니다. 그냥 돈을 풀어서 우선 시장만 안정화 시킨게 지금 현재 상황입니다.

자 그럼 언제 다음의 파괴적인 불경기가 시작될까요?

미국이 인플레이션 우려때문에 금리를 올리는 어느 시기 어느 부분에서 지금의 유동성 거품은 꺼집니다.

사실 불경기의 시작을 예외없이 맞추는 기막힌 지표가 있습니다.

바로 미국의 장단기 금리차입니다.

미국 10년물국채와 2년물 국채의 금리가 역전되는 것이 한달 이상 계속되면 9-12개월 후에 반드시 큰 불경기가 왔습니다.

2017년 말부터 추세가 보이실겁니다. 현재 장단기 금리차는 0.5% 까지 좁혀졌습니다.

미국의 금리인상을 볼 때, 올해 말이나 내년 초에는 장단기 금리차가 역전된다고 보셔야 합니다. 그렇다면 2019년 말이나 2020년 초에는 극심한 불경기가 온다고 생각하셔야 합니다.

2005년 말에 국내 굴지의 증권사가 발행한 보고서입니다. 미국 장단기 금리차가 역전했음에도 불구하고 경기 후퇴 신호는 아니라고 하는거 보셨죠?

까마귀가 날자 배 떨어지는 일이 10번 있었는데 오늘 또 까마귀가 나는것을 보셨다면 앞으로 배가 떨어질거라고 예상하셔야 합니다.

이번 까마귀는 다르다고 하는 말을 듣지 마세요. 특히 금융권 같은 이해당사자의 말은 들으시면 안됩니다.

2008년 금융위기가 암호화폐를 탄생시켰듯이 앞으로 올 금융위기는 암호화폐를 기존 명목화폐의 확고안 대안으로 받아들여지게 할것입니다.

그때까지 단타치지 마시고 자신이 가치에 동의하는 암호화폐에 장기투자하시길 바랍니다.

(코인정보) 당신은 비트코인 신자인가요? 1편 https://steemit.com/kr/@l-s-h/1

(코인정보) 당신은 비트코인 신자인가요? 2편 https://steemit.com/kr/@l-s-h/2

(코인정보) 당신은 비트코인 신자인가요? 3편 https://steemit.com/kr/@l-s-h/3

(코인정보) 당신은 비트코인 신자인가요? 4편 https://steemit.com/kr/@l-s-h/4

시리즈 1 부터 읽고 팔로잉합니다.

올려주신 다를 글들에도 공감가는게 많네요^^

좋은 글 감사합니다..

저도 단타보다는 장기투자에 희망을 걸고 있습니다^^

잘 읽었습니다.

좋은글 감사합니다. 보팅 도리 뉴스로 퍼가요 ^^*

감사합니다.^^

재밌게 잘 읽었습니다. 나름 공부하는데 도움이 많이 되었네요~

좋은 글을 늦게 발견했습니다. 전편 모두 잘 읽었습니다.

좋게 봐 주셔서 감사합니다^^