Wenn Freunde @der-prophet nicht vertrauen...

Zur Vorgeschichte...

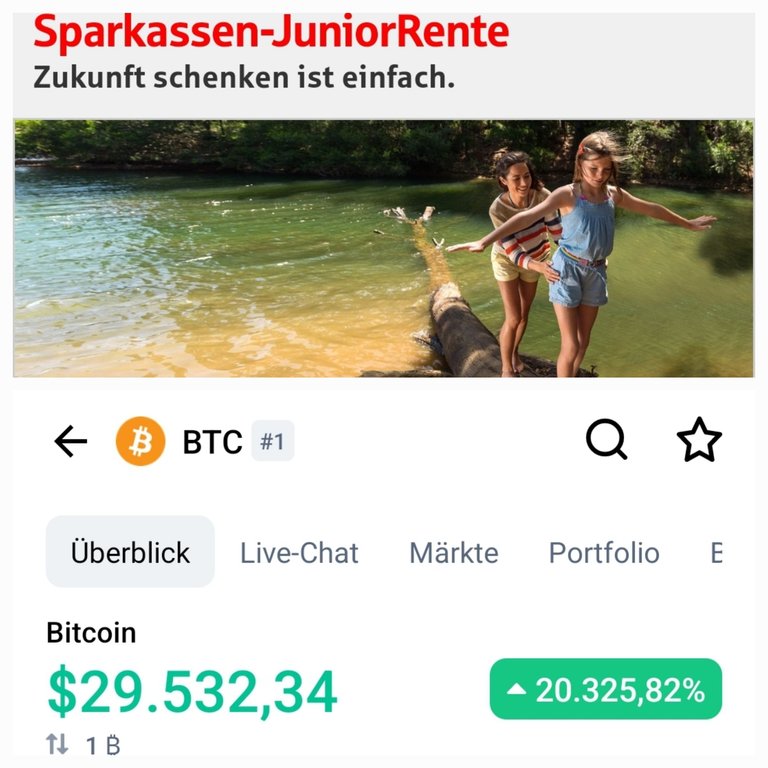

Vor einigen Wochen fragte mich eine Freundin ob eine Kinderrente bei der Sparkasse sinnvoll wäre.

Sie müssen sich schnell entscheiden weil die Rente so erfolgreich ist wird diese zum 01.06.2022 eingestellt. Das sagte die Schwester ihres Ehemannes ( die Schwester arbeitet bei der Sparkasse).

Da war ich schon das erstemal skeptisch wie seriös diese Sparkassen Mitarbeiterin ist...

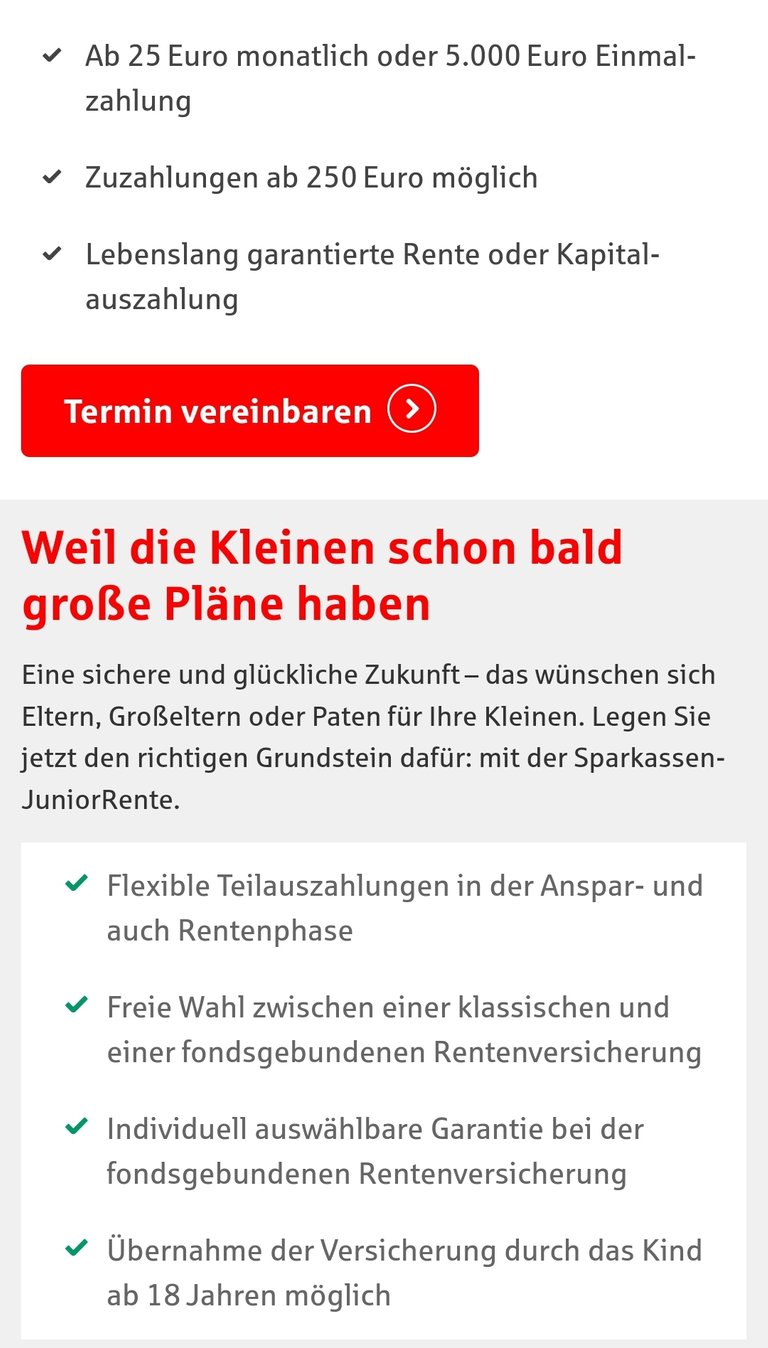

Aber was kann die Juniorrente von der Sparkasse?..

Quelle:

https://www.sparkasse-essen.de/de/home/privatkunden/altersvorsorge/s-juniorrente-pvr.html

Viele Eltern und Großeltern möchten gern Geld für ihre Kinder beiseitelegen, um für sie zu sparen. Früher war das Sparbuch für Kinder die erste Wahl. Die Zinsen sind jedoch mittlerweile so tief im Keller, dass sich das Sparbuch nicht mehr lohnt und das Geld durch die Inflation so nur an Wert verliert. Es gibt jedoch gute und risikoarme Alternativen. Wie du das Geld für deine Kinder im Jahr 2022 am besten anlegen kannst und worauf du genau achten musst, erfährst du in diesem Artikel...

https://www.elterngeld.de/sparen-fuer-kinder/#gref

Sparen im Namen des Kindes

PRO

Das Geld gehört zu 100% dem Kind (es ist mündelsicher). Die Erziehungsberechtigten können nicht einfach so auf das Geld zugreifen.

Wenn ihr als Eltern euren eigenen Sparerpauschbetrag von 801 Euro pro Jahr durch andere Anlagen wie Aktien oder Fonds bereits ausreizt, könnt ihr so das Geld auf eure Kinder verteilen, denn jedes Kind hat ebenfalls einen eigenen Sparerpauschbetrag von 801 Euro.

Bis 10.245 Euro im Jahr (Stand: 2020) bleiben die Erträge übrigens steuerfrei (sofern keine weiteren Einkünfte vorliegen). Die Summe setzt sich aus dem Grundfreibetrag (9.408 Euro), Sparerpauschbetrag (801 Euro) und dem Sonderausgaben-Pauschbetrag (36 Euro) zusammen.

PRO

Du hast volle Kontrolle über das Kapital und kannst es deinem Kind jederzeit zur Verfügung stellen oder es selbst nutzen.

Du kannst Geld ansparen, ohne dass dein Kind vor der Auszahlung etwas davon erfährt.

Es gibt die Option, das Kind als Begünstigter bei der Bank vertraglich zu nennen.

CONTRA

Wenn das Ersparte 7.500 Euro übersteigt, verfällt der Bafög-Anspruch.

Wenn die Einkünfte aus Kapitalvermögen 5.220 Euro im Jahr übersteigen, wird das Kind aus der Familienversicherung ausgeschlossen.

Das Kind kann mit 18 Jahren auf das Geld zugreifen und auch anderweitig verwenden als geplant.

Einige Geldanlage-Produkte sind mit Versicherungen gekoppelt. Der Verbraucherschutz rät dringend dazu, „Sparen“ und „Versichern“ strikt zu trennen. Wer als Geldanlage für Kinder in ein Versicherungsprodukt investiert, läuft Gefahr, hohe Verluste in Kauf nehmen zu müssen. Das ist zum Beispiel dann der Fall, wenn Oma und Opa eine Versicherung für ihre Enkelkinder abschließen, in die monatlich eingezahlt wird – nach ihrem Tod müssten die Enkel weiterhin Jahrzehnte bis zu seiner Rente einzahlen, entscheiden sich jedoch häufig dagegen.

In dem Fall gewinnt nur einer: der Versicherer. Ein Beispiel hierfür sind sogenannte Ausbildungsversicherungen. Die Stiftung Warentest hat hierzu einen passenden Artikel veröffentlicht. Am Ende stehen viele Sparer mit weniger Geld da, als sie überhaupt eingezahlt haben.

Auch Bausparverträge für Kinder eignen sich nicht, denn sie sind sehr starr und zweckgebunden. Wer weiß schon, ob das Kind später einmal ein Eigenheim besitzen möchte und wenn doch, wann. Als längerfristige Anlage ist ein Sparplan viel besser geeignet.

Mein persönliches Fazit:

Ich bin natürlich kein Finanzberater und darf auch niemanden etwas empfehlen. Auf meinem Blog schreibe ich nur nieder wie ich investiere. Wer sich davon inspirieren lässt kann irgendwann davon profitieren oder viel Geld verlieren...🤷♂️ es wird sich erst in der Zukunft herausstellen.

Für meine Kinder habe ich mit freundlicher Erlaubnis meiner Frau ein mini Kryptoportfolio auf Coinbase erstellt für gerade mal 20€ monatlich. Geldgeschenke für unsere Kinder werden derzeit Zinslos auf einem Tagesgeldkonto der DKB eingezahlt. Bis letzem Jahr gab es noch geringfügige Zinsen.

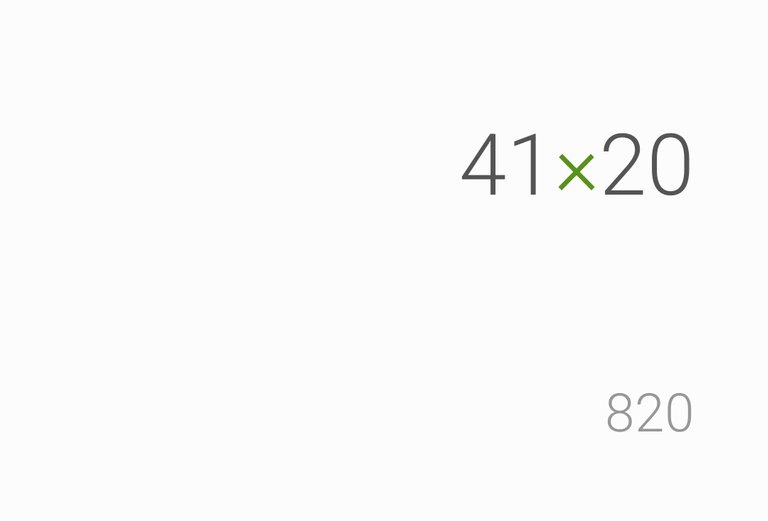

Aber zurück zum Kryptoportfolio der Kinder. Seit dem 01.01. 2019 zahlen wir 20€ bei Coinbase ein. Hauptsächlich in Bitcoin ab und an in Altcoins.

Derzeit haben wir also 20€ in 41 Monaten eingezahlt, macht insgesamt 820€...

Selbst in diesem Kryptowinter bei dem der Markt um über 50 % korrigierte ist das Portfolio noch 1280€ Wert , nach 3,5 Jahren Investitionszeitraum. Das macht immer noch ein plus von 55%.

Aber warum haben meine Freunde sich nun für die Sparkasse entschieden?

Die Sparkasse Mitarbeiterin versprach dass, die Jugendrente 15-30% im Jahr Zinsen erwirtschaftet. Sollte dieses Versprechen nicht eingelöst werden bekommen die Eltern aufjedenfall das eingezahlte Geld zurück.

Bitcoin wird nur zur Bezahlung von Kinderpornographie und im Darknet verwendet So die Aussage der Sparkassen Mitarbeiterin

Ich finde 15-30% auf einen Sparkassen ETF zu Versprechen und mit Halbwissen über Bitcoin zu sprechen ist schon sehr unseriös?

Da alle Zahlungen im Bitcoin Netzwerk öffentlich ist, ist es auch mittlerweile sehr leicht diese nachzuverfolgen. 99% aller Kriminellen Aktivitäten werden immer noch mit Fiat-Geld bezahlt.

Wie ist deine Meinung zur Seriosität der Sparkasse? Zumal diese ende des Jahres mit dem Bitcoin Handel beginnen möchte.

Die ersten 5 Meinungen werden heute mit einer Pizza auf Hive belohnt...

Ps. Freund, Familienangehörige und Fans lassen sich am leichtesten betrügen.

English

When friends don't trust @the-prophet...

To the history...

A few weeks ago, a friend asked me if a child's pension from the Sparkasse would make sense.

You have to decide quickly because the pension is so successful, it will be discontinued on June 1st, 2022. That's what her husband's sister said (the sister works at the Sparkasse).

For the first time I was skeptical about how serious this Sparkasse employee is...

But what can the junior pension from the Sparkasse do?..

Source:

https://www.sparkasse-essen.de/de/home/privatkunden/alterspension/s-juniorrente-pvr.html

Many parents and grandparents would like to set aside money for their children to save for them. Savings books used to be the first choice for children. However, interest rates are now so low that the savings book is no longer worthwhile and the money only loses value due to inflation. However, there are good and low-risk alternatives. In this article you will find out how you can best invest the money for your children in 2022 and what you have to pay attention to...

https://www.elterngeld.de/sparen-fuer-kinder/#gref

Saving in the name of the child

PER

The money belongs 100% to the child (it is trustworthy). The guardians cannot access the money just like that.

If, as parents, you already max out your own savings allowance of 801 euros per year with other investments such as shares or funds, you can distribute the money to your children, because each child also has their own savings allowance of 801 euros.

By the way, up to 10,245 euros per year (as of 2020) the income remains tax-free (provided there is no other income). The sum is made up of the basic allowance (9,408 euros), savings allowance (801 euros) and the special expenses allowance (36 euros).

PER

You have full control over the capital and can make it available to your child at any time or use it yourself.

You can save money without your child knowing about it before it is paid out.

There is an option to contractually name the child as a beneficiary at the bank.

CONS

If the savings exceed 7,500 euros, the Bafög entitlement expires.

If income from capital assets exceeds EUR 5,220 per year, the child is excluded from family insurance.

The child can access the money at the age of 18 and use it elsewhere than planned.

Some investment products are linked to insurance. Consumer protection urgently advises to strictly separate "saving" and "insuring". Anyone who invests in an insurance product as an investment for children runs the risk of having to accept high losses. This is the case, for example, when grandma and grandpa take out insurance for their grandchildren that is paid into monthly - after their death, the grandchildren would have to continue to pay into their pension for decades, but often choose not to.

In that case, only one person wins: the insurer. An example of this is so-called training insurance. The Stiftung Warentest has published a suitable article on this. In the end, many savers end up with less money than they actually put in.

Even building savings contracts for children are not suitable because they are very rigid and earmarked. Who knows whether the child will later want to own their own home and if so, when. As a longer-term investment, a savings plan is much better suited.

My personal conclusion:

Of course, I am not a financial advisor and I am not allowed to recommend anything to anyone. On my blog I only write down how I invest. Anyone who is inspired by it can eventually benefit from it or lose a lot of money...🤷♂️ it will only become clear in the future.

With the kind permission of my wife, I created a mini crypto portfolio on Coinbase for my children for just €20 a month. Gifts of money for our children are currently being paid into a daily money account at the DKB without interest. Until last year there was still negligible interest.

But back to the children's crypto portfolio. Since 01.01. In 2019 we deposit €20 at Coinbase. Mainly in bitcoin from time to time in altcoins.

So currently we have deposited €20 in 41 months, making a total of €820...

Even in this crypto winter, when the market corrected by more than 50%, the portfolio is still worth €1280 after an investment period of 3.5 years. That's still a plus of 55%.

But why did my friends choose the savings bank?

The Sparkasse employee promised that the youth pension would generate interest of 15-30% per year. If this promise is not kept, the parents will in any case get the money paid back.

Bitcoin is only used to pay for child pornography and on the Darknet According to the Sparkasse employee

I find 15-30% on a Sparkassen ETF to promise and to speak with little knowledge about Bitcoin is very dubious?

Since all payments in the Bitcoin network are public, it is now very easy to track them. 99% of all criminal activities are still paid for with fiat money.

What is your opinion on the seriousness of the Sparkasse? Especially since they want to start Bitcoin trading at the end of the year.

The first 5 opinions will be rewarded with a pizza on Hive today...

Ps. Friend, family and fans are the easiest to scam.

Posted Using LeoFinance Beta

Bis die Kinder alt genug sind, gibt es keine Sparkassen mehr, geschweige den Fiat. :), da wird jeder seine eigene Bank als Wallet in der Hosentasche haben und sein Portfolio wird sich selbsttätig erhöhen bei guten Leistungen und vermindern bei Bürgerminuspunkten. :))), wenn er auf das bindungslosen Grundeinkommen angewiesen ist.

In der heutigen Zeit noch in so Sparkassen zu investieren halte ich für hochspekulativ, höherer als im DeFi- Bereich bei einem APY von 1200 Prozent.

Selbst für mein Fiat habe ich eine Onlinebank, wo nur allzu zu wenig drauf ist, dass meiste tausche ich in Krypto oder verprasse es. ;)

Die Sparkasse wird es auch noch in 100 Jahren geben. Solange es Menschen gibt die deren Produkte kaufen.

Mit den Post wollte ich aufmerksam machen wie unseriös manche Bänker arbeiten.

Man sollte wenn möglich dennoch 3 monatsgehälter in Fiat-Geld besitzen. Aber auch diesen Punkte erfülle ich nicht. 😉

Dafür erfahre ich immer mehr wie ich hier auf Hive Geldverdiene. Mit 110% profit nur damit ich meine Token auf Hive jemand leihe... 😉

Danke für die Hinweise. Das mit dem Bafög war mir nicht klar. Da muss umgehend nachgebessert werden!

Die Banken und der Staat werden sicherlich nicht nachbessern. Den Part musst du wohl selbst erfüllen.

In Kryptowährungen zu sparen ist zwar auch nicht unbedingt empfehlenswert aber zumindest ist doch ein Portfolio nach 1 Jahr komplett steuerfrei. Und wenn du es deinen Kindern mit 18 Jahren schenkst brauchst du nur den Freibetrag von 500.000 € beachten.😉

So war das auch zu verstehen :-).

!BEER

View or trade

BEER.BEERHey @leroy.linientreu, here is a little bit of from @der-prophet for you. Enjoy it!Learn how to earn FREE BEER each day by staking your

BEER.Junior Rente? Sounds like a word joke.... 🤣🤣🤣🤣 I would do it like you even without reading this post. Maybe maybe I would even buy gold and silver and give it to future kids... First I thought junior Rente would mean something like financial freedom with 18 but than I read your post. Had a bit to smile... Banks... Never changed.... Lmao. Thanks for making me smile. Have a great evening.

Mein Post sollte der Aufklärung dienen. Ich bin positiv überrascht wie schlecht immer noch über Bitcoin gesprochen wird und wie naiv viele Bürger sind... 😉

My post was meant to clarify. I am positively surprised how badly Bitcoin is still talked about and how naive many citizens are... 😉

!PIZZA

Uiuiui, und ich finde ja schon die 20% auf den HiveDollar unseriös. Und ganz ehrlich, jeden den ich davon erzähle, dass es 20 % auf Dollar gibt, erklärt mir zu aller erst, dass das ein Schwindel ist. Und deshalb stecken viele nichts in Krypto Währungen.

Und gerade dieselben haben dann wohl ein Konto bei der Sparkasse.:))

Schon seltsam.

Ich weiß noch als Bitfinex teilweise 300% p.a. und noch mehr auf den Dollar beim Lending gebracht hat. Die habe ich täglich ausgezahlt bekommen, also das was das am Tag gebracht hat. Es hat auch funktioniert.

Wenn ich der Sparkasse sagen würde, zahlt mir doch täglich die Zinsen aus, was würden die mir dann erzählen?

Ja da gebe ich dir vollkommen recht... 😉

!PIZZA

ABER WER GLAUBT SCHON DASS BITCOIN IN DREI JAHREN WIEDER UM DIE 500-1000% PERFORMANCE HINLEGEN KÖNNTE. 😉

Ich nicht. Es wird keine 3 Jahre dauern! !LOL

lolztoken.com

He would have won, if it weren't for all those medaling kids!

Credit: reddit

$LOLZ

Use the !LOL or !LOLZ command to share a joke and an $LOLZ.

Delegate Hive Tokens to Farm $LOLZ and earn 110% Rewards. Learn more.

(3/4)@der-prophet, I sent you an on behalf of @eddwood

Wie soll ich das letztere jetzt verstehen?

Bekommen die Eltern das Geld zurück, die Rente bleibt aber dennoch dann bestehen?

Oder was für eine "Garantie" sein?

"Hey leih mir 10 Euro, du bekommnst 15%, wenn nicht beklmmst die 10 euro zurück"

Macht ja keinen Sinn oder!?

Es war so gemeint. Das aufjedenfall, dasS eingezahlte Geld garantiert WIEDER ausgezahlt wird. Ohne Wertverlust des Portfolios.

!PIZZA

Das ja ne lächerliche Garantie, die hat man auch beim Sparbuch.

!LOL

lolztoken.com

Single service.

Credit: reddit

$LOLZ

Use the !LOL or !LOLZ command to share a joke and an $LOLZ.

Delegate Hive Tokens to Farm $LOLZ and earn 110% Rewards. Learn more.

(4/4)@der-prophet, I sent you an on behalf of @mein-senf-dazu

Aber es gibt Menschen die fühlen sich durch diese garantie sicher...😇

Das aber doch ein Freifahrtschein wenuger Zinsen zu zahlen.

Denke die meisten werden das leider auch gar nicht verstehe.

!BEER

View or trade

BEER.BEERHey @der-prophet, here is a little bit of from @mein-senf-dazu for you. Enjoy it!Do you want to win SOME BEER together with your friends and draw the

BEERKING.15-30% 🤣 Vielleicht 1,5-3,0%

Würde fürs Kind weder Geld in Produkte der Sparkasse noch in Krypto stecken. Bei der SK verdient wohl auch nur die SK daran und Krypto ist zu riskant. Das mache ich mit einem Anteil von meinem Geld nach meinem Ermessen, nicht aber als Rente oder was auch immer für den Nachwuchs, zumindest nicht nur... wenn dann max. ein kleiner Anteil.

Ja bei Verträgen mit Banken und Versicherungen sind definitiv die Gewinner die Banken und Versicherungen. Der Kunde trägt das Risiko.

!PIZZA

Ich glaube die Sparkassenmitarbeiterin hat eher ihren eigenen Vorteil im Sinn. Und in Fiat sparen ,jedenfalls hohe Beträge, halte ich momentan für unsinnig.

Ich denke mal die gute hat an ihre Provision gedacht...

!PIZZA

PIZZA Holders sent $PIZZA tips in this post's comments:

der-prophet tipped eddwood (x1)

der-prophet tipped akida (x1)

(1/5)

der-prophet tipped mein-senf-dazu (x1)

der-prophet tipped mario89 (x1) @der-prophet tipped @the.rocket.panda (x1)

You can now send $PIZZA tips in Discord via tip.cc!