Vorwort

Ich selbst bin ein sehr großer Freund davon sich bei Geldanlagen eher breiter aufzustellen und dabei keine Gedankenverbote zu kultivieren. Im Zweifel muss man halt auch mal etwas Risikokapital in etwas rein stecken und sich dabei mächtig die Finger verbrennen. Wer bereits eine Weile dabei ist, weiß ja auch, dass ich im P2P-Bereich unterwegs bin. Da es sehr lange Zeit kein Update gab, ist es vielleicht einmal Zeit ein wenig zurück zu blicken.

Mintos

Einer der größten Positionen bisher war bei mir Mintos. Dies ist inzwischen nicht mehr der Fall, da die Plattform bei mir durchaus einiges an Vertrauen verspielt hat. Viel schlimmer ist allerdings wohl die gesamte Corona-Zeit gewesen, die in weiten Teilen der Welt einen enormen Flurschaden angerichtet hat.

Immerhin ist ein nicht unerheblicher Teil der Kredite bei Mintos sogenannte „Konsum-Kredite“ und so sehr wie ich diese immer wieder ganz offenkundig verteufel und jedem Abrate diese zu nehmen, umso lukrativer kann es sein diese zu halten. Trotzdem sind aber eben viele Menschen während Corona oder durch die Folgen des Lockdowns in finanzielle Schieflagen geraten und dies hat auch zahlreiche Anbahner in den Abgrund gerissen.

On top kam dann auch noch der Krieg in der Ukraine, der einen sowohl als Halter ukrainischer als auch russischer Kredite gleich doppelt einen Tritt zwischen die Beine verfasste. Zu guter Letzt dann auch noch der Anstieg der Bauzinsen. Somit es kein Wunder, dass es hier nicht nur positives zu berichten gibt.

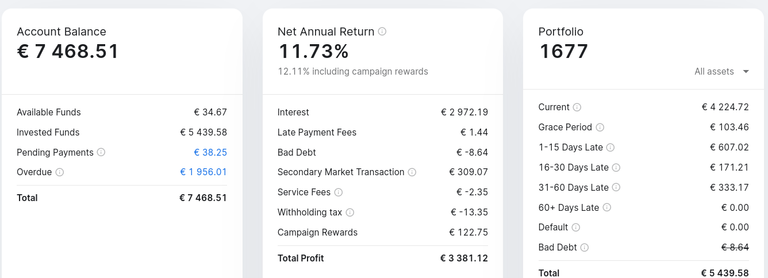

Ich denke das ich mit dem investierten Kapital durchaus mit einigen der populären Finanzblogger mithalten kann. Mit um die 12,11% liege ich in etwa bei der alten Zielgröße von ca. 10% nach Steuer. Wobei man früher ja durchaus bis zu 14% schaffen konnte. Auffällig ist hierbei sicherlich, dass ich auch am Zweitmarkt ein wenig Geld gemacht habe. Gerade während Corona und auch des Ukraine-Konfliktes habe ich wieder gerne Panikverkäufe verdient und habe diese Kredite übernommen. Wenn schon Risikokapital, dann auch richtig.

Die Quittung gab es dann aber eben auch, da rund 1956 € von mir aktuell „gefährdet“ ist. Bei einem Gesamteinkomen von 3381€ sicherlich keine Kleinigkeit. Aber immer schon habe ich darauf hingewiesen, dass P2P-Kredite keine sichere Geldanlage ist und man naiv ist, wenn man denkt, dass jede Zahl dort ein Reinnetto ist. Die Branche lebt davon, dass man sich breit einkauft und hohe Zinsen bekommt, da ein Teil der Kredite ausfallen.

Gleichzeitig schiebe ich allerdings auch keine Panik, da viele dieser Ausfälle durchaus noch eine Chance haben teilweise bedient zu werden. Es sind auch welche darunter bei denen es sehr böse aussieht und vermutlich in einer Vollabschreibung münden wird, es wurden aber auch schon Teile vollständig zurückbezahlt. Am Ende rechne ich mit knapp 50% Abschreibung.

Apropos auch sieht man nun, dass ich eine „Bad Debt“ von 8,64€ habe. Ja, dieses Geld kann ich getrost und vollständig abschreiben. Es handelt sich hierbei um einen russischen Kredit. Als Gegenreaktion auf unsere Sanktionen, hat die russische Zentralbank eine Gegensanktion gemacht und sichergestellt, dass nur eine gewisse Höhe an Geld außer Landes gebracht werden darf. Während die Kreditnehmer bezahlt haben und das Geld da ist, durfte es nicht außer Landes überwiesen werden.

Gleichzeitig zwang man die Banken dazu den russischen Rubel zu kaufen und die Euro-Vermögen umzuwandeln. Da dieser langfristig eher nach unten tendiert, befürchte man, dass es im Laufe der Zeit immer weniger wert wird und schloss mit der Zentralbank einen Deal. Das Geld darf vollständig überwiesen werden und dafür schreibt man 25% ab. Genau dies ist hier passiert, so dass eben eine sichere Abschreibung ausgewiesen werden konnte.

Ich werde es nun mal testen, ob dies als Zinsverlust gegen die Gewinne gerechnet werden kann. Bin da recht optimistisch, der Steuerberater auch. Nun wird es endlich mal getestet… im besten Fall tut es nicht weh, im schlimmsten Fall ist es ein weiterer Testballon :)

Eine Besondersheit ist sicherlich, dass Mintos inzwischen reguliert ist und somit Quellsteuern abführen muss. Als nachgewiesener deutscher Steuerbürger komme ich in den Genuss eines ermäßigten Satz von 5%. Es nagt trotzdem an der Rendite.

Einige wundern sich vielleicht, wieso ich so ruhig bleibe? Dies wird klar, wenn man sich eine andere Zahl anguckt. Rund 89% meines Kapitals dort sind bereits abbezahlt. Ich bin nur noch mit 11% meines eigenen Kapitals investiert. Der Rest ist bereits aus Zinsen mir zugeflossen und wurde zurück überwiesen. Den Rest werde ich mir Ende des Jahres zurückholen und dann verliere ich schlimmsten Fall einfach die bisherigen Zinsen.

EstateGuru

Meine größte Position ist auch kein Unbekannter. EstateGuru besichert Kredite mit Immobilien. Während Corona lief das Ganze noch ausgezeichnet, allerdings kamen dann zwei Faktoren zum Tragen. Durch die Störung der Lieferketten wurde Baumaterial knapp und viele Projekte konnten nicht planmäßig fertiggestellt werden. Blöde wenn der Projektplaner aber knapp kalkuliert hat und die Kredite bedienen muss.

Dazu steigen die Bauzinsen auch weiterhin an, was Refinanzierungen erschwert. Immerhin werden die hohen Zinsen oft als Brückenkredite genutzt bis eine solide Finanzierung ausgehandelt wurde. Blöde eben da, wenn diese nicht mehr so einfach möglich ist und man mit den hohen Zinsen dar steht.

Darüber hinaus sorgen die hohen Zinsen zu einem Nachlassen des Kaufinteresses, was die Werte von Sicherheitseinlagen tendenziellen nicht förderlich ist. Wie sieht es also im Portfolio aus?

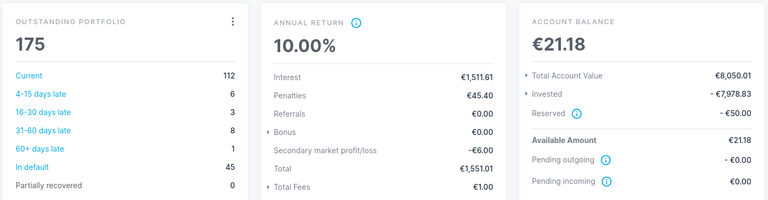

Man sollte hier insbesondere auf die Projekt im Default blicken. Rund 45 Projekte sind momentan nicht mehr in der Frist und das Inkasso verfahren läuft. Rund 25,7% der Kredite sind also ausgefallen, weitere 10% sind im Rückstand.

Bisher hat Estate Guru einen sehr guten Track Record bei mir und es ist noch nie zu einem Ausfall gekommen. Der schlimmste Fall bisher mündete in mageren 9% Rentabilität… darüber würde sich mancher schon freuen. Allerdings sind die aktuellen Zahlen auch hier nicht schön und ich rechne fest damit, dass rund die Hälfte vermutlich ausfallen wird und nicht die erwartete Sicherheit bringen wird. Ein Fall liegt sogar der Staatsanwaltschaft vor und es wird wegen schweren Betrugs ermittelt. Auch hier wird man wohl mit einer Abschreibung rechnen müssen.

Sollte am Ende hier knapp 50% raus kommen bin ich ebenfalls zufrieden. Da hier eben viele Kredite besichert sind, rechne ich eher mit höheren Beträgen. Solange es keinen schweren Zusammenbruch des Immobilienmarktes gibt, sollte man dort mit einem blauen Auge raus kommen. Zugegeben, die Anzeichen dafür sind hoch und wir waren nie so dicht an so einem… aber noch sind die meisten Leute da optimistisch. Kein Grund also verfrüht in Panik und Tränen zu verfallen.

Bondora

Die Nummer 3 ist bei mir Bondora geworden, was ein gefallener Engel ist. Ursprünglicher von mir zumeist als Anbahner für wirklich hohe Renditen genutzt, ist das Konstrukt inzwischen nahezu tut. Einzig und alleine „Go & Grow“ läuft weiterhin. Was von mir einst verschmäht wurde, da es nur 6,5% Zinsen darauf gab, überlebt es bei mir am Ende für eine Nische.

Ich nutze es zum Parken von Geld, dass ich nicht „unbedingt“ brauche. Lange Zeit konnte man nur 400€ im Monat darauf einzahlen, inzwischen sind es „nur“ 700€. Ideal um damit die Cashreserve für die Kriegskasse am Aktien/Optionsmarkt der Inflation zu entziehen.

Hier lagert momentan ein wenig Reserve und wartet auf seinen Einsatz. Wenn ich gezwungen bin es mit einem Schlag abzurufen und irgendwo einzusetzen, steht in den Sternen, ob ich es wirklich nochmals einzahle. Gerade bei der aktuellen Inflation und mit den steigenden Zinsen sind 6,5% keine Traumrendite mehr.

Aber es dient mir ein wenig Geld aus dem Spiel zu nehmen, damit dieses nicht an Wert verliert. Bei immerhin fast 2% und teilweise 4% in USD, stellt sich aber schon die Frage, ob man das künftig nicht lieber dann entsprechend dort platziert. Im Vergleich mit dem Risiko ist dies vermutlich akzeptabel.

Nachwort

Ich wollte mit diesem Post einmal zeigen, wie der aktuelle Stand im Portfolio bei den großen P2P-Krediten aussieht. Auch weiterhin halte ich noch Kredite auf folgenden Plattformen: Iuvo, Reinvest24, Swaper, Peerberry, Income sowie Kviku (Abwicklung meinerseits).

Die 2010er waren für P2P-Anleger ein Eldorado bei den man nette Zinsen vedient haben, die einem die eher schlechter letzten Jahre ein wenig versüßen konnten. Am Ende sollte man sich bewusst machen, dass P2P-Kredite hoch spekulativ sind. Dies kann man in beiden Richtungen sagen.

Mein Dank gebührt nämlich den Anlegern, die während der Krise mit Panikverkäufen Kredite mit bis zu 40% Discount verkloppt haben. Man wusste gar nicht, wo man so schnell noch Geld hernehmen sollte. Bei geschätzten 50% Verlust, springe ich da doch gerne mit ein wenig Risiko ein und bin in vielen dieser Kredite bereits mit einem guten Plus wieder raus. Wer die Nerven behält gewinnt eben doch häufiger.

Gleichzeitig sollte man nicht arrogant werden und denken, dass netto=brutto ist. Es gibt auch Anbahner bei denen es wirklich nicht gut aussieht und die defacto nur noch auf den Papier stehen. Auch wegen Untreue wird mitunter ermittelt oder man streitet sich vor Gericht. In all diesen Fällen wird einem der „garantierte“ Rückkauf nicht wirklich weiterhelfen. Selbstverständlich bezahlt man seine hohen Renditen hier mit einem hohen Risiko. Auch hier darf man nicht die Nerven verlieren, sondern muss lernen sich die Wunden zu lecken.

Seit ich auf HBD Savings 21,8% bekomme, brauche ich diese ganzen Plattformen nicht mehr.

Selbst der mögl. Verlust beim Wechselkurs €/$ und die Kaufspesen stören da nicht angesichts der hohen Rendite bei nur 3 Tagen Bindungsfrist.

Warum 21,8?

Wenn Du die ausbezahlten Zinsen (alle 30 Tage) weiter veranlagt hälts und nicht abziehst, kommt ein Zinsenszinseffekt dazu. D.h. nach Monat 1 bekommst Du bei 100 gesparten HBD 1,66 Zinsen, im Monat 2 1,69 und so weiter.

Da hast Du recht. Krasse Sache mit den Zinsen. Alle Leute denen ich das erzähle schütteln nur den Kopf und legen ihr Geld lieber auf das Sparbuch. Naja, so sind sie halt.

WazirX :-)