Bonjour à tous,

Après avoir entendu parler d'un projet d'origine britannique sur la chaîne YouTube de CCN (oui je sais, pas DTube désolé), je me suis dit que ça pouvait intéresser certains Steemians (et surtout ceux qui s'intéressent aux cyrptomonnaies). Je ne sais absolument pas si du contenu en FR a déjà été fourni par rapport à ce projet mais vu que je suis anglais, que j'aime la cyrptomonnaie et que j'habite dans le sud de la France (désolé, il y a des rosbifs partout maintenant), j'ai décidé de m'y lancer. Je ne suis en aucun cas affilié à BABB.

Qu'est-ce que Babb?

BABB est l'acronyme pour "bank account based blockchain" (compte bancaire qui repose sur la technologie blockchain). Il s'agit d'une banque décentralisée qui permet aux gens "unbanked" c’est-à-dire ceux qui vivent à l'écart des services bancaires et des personnes/entreprises qui en sont exclues d'avoir accès à un compte bancaire britannique (peu importe leur localisation). En complément de ce compte bancaire, les utilisateurs peuvent bénéficier d'une carte décentralisée et non-identifiable et leur compte est géré avec une application smartphone. BABB a aussi eu l'idée de pouvoir faire intégrer des banques centrales partout dans le monde (ils peuvent rejoindre le réseau BABB) ce qui les permettrait à étendre l'utilisation de leurs propres monnaies numériques digitales.

Répondre à une problematique mondiale

Savez-vous que 40% de la population adulte mondiale n'a pas de compte bancaire? Selon BABB, le système bancaire actuel est trop archaïque et coûteux pour ceux qu'ils servent (la macroéconomie) et il ne sert surtout pas la microéconomie. La population exclue ne pourra pas non plus payer leurs impôts correctement - un souci de plus pour leurs gouvernements. Des solutions existent mais ne sont généralement pas offertes car cette portion de la population est volatile et représente une risque élevée. BABB a aussi identifié une 2eme groupe aussi desservi - des individus et PME en Angleterre. Selon BABB , on compte 1,5 million de personnes qui seront non bancarisées.

La solution - révolutionner l’écosystème microéconomique

BABB espère répondre à cette problématique en offrant l'ouverture d'un compte bancaire britannique à n'importe quel utilisateur à travers le monde sans qu'il ait besoin d'une historique de crédit ou une adresse physique. BABB met en place une banque décentralisée avec la blockchain, une technologie biométrique et la machine learning (autrement appelé l'apprentissage automatique). Ce compte bancaire est conforme aux normes britanniques pour faire des SEPA par exemple.

La simplification de l'ouverture de compte

Le compte bancaire est crée en se prenant en photo avec votre smartphone en téléchargeant l'application mobile. Vous prononcez une mini-phrase qui sert de mot de passe en complément des vérifications biométriques qui sont prises pour sécuriser votre compte bancaire (nous y reviendrons plus tard dans cet article).

Une carte pour tout le monde

BABB fourni une carte, appelée la Black card. Elle permet de dépenser vos fonds sur votre compte BABB. Elle peut être utilisée par n'importe quel commerçant (à condition qu'ils ont téléchargé l'application BABB. La technologie NFC (sans contacte) ou bien le code QR sont utilisés. Cette carte ne contient pas d'information personnelle et elle est liée à votre compte BABB en la scannant avec l'application mobile. La carte BABB donnera aux 75% de la population africaine non-bancarisée par exemple accès aux services bancaires. Au Moyen-Orient et Afrique du Nord, 85% de la population desservie par le système bancaire actuel pourra bénéficier donc de cette nouvelle technologie.

Technologie

Je ne vais pas vous expliquer ce que c'est la blockchain car je pense que vous avez de quoi lire sur Steemit. BABB s'appuie sur la blockchain pour la validation de transactions mais également pour notariser les données relatives à l'identité de ses utilisateurs. Ce réseau autorise les nœuds des banques centrales d'y rejoindre et permet des compétences multi-juridictionnelles. Chaque utilisateur contrôle son propre compte bancaire et la blockchain ne nécessite pas l'intervention d'une entité centrale. BABB intègre l'usage des contrats intelligents (smart contracts) et permet également la Tokenisation des monnaies FIAT avec leur token BABB BAX. A l'avenir, BABB voudrait basculer (d'après ce que j'ai compris) sur le cloud, permettant à l'écosystème décentralisé de survive si jamais les participants s’effondrent.

BABB utilise également des technologies biométriques (telles la reconnaissance faciale et l'analyse vocale multivariée) pour pouvoir vérifier l'identité de la propriétaire d'un compte. Il existe aussi une forme d'entre aide qui permet à un utilisateur de se porter garant pour quelqu'un, ce qui étend encore plus le réseau BABB. Finalement, BABB s'appuie sur des technique de machine learning pour améliorer l'exactitude et la fiabilité des informations.

Token BAX

Le token natif est BAX. Ce token sera utilisé pour développer la plateforme, l'application mobile et couvrira également les coûts de fonctionnement de l'infrastructure. Ce token est disponible sur des exchanges décentralisés tels Bancor, Idex et forkdelta, c'est-à-dire que vous ne passez pas par un intermédiaire (un exchange classic comme Kraken ou autre qui agit comme un courtier en quelques sortes). Le BAX est utilisé pour exploiter les services de la plateforme et sera mis sur la blockchain publique Ethereum en tant que ERC20/EIC20.

Quelques cas d'exemples

BABB permet des transaction pair à pair sans dépendre des DAB. Les utilisateurs peuvent faire des échanges entre eux, en des dévises différentes et sans même être dans le même pays. S'il y a un utilisateur qui souhaite payer ses salariés par exemple dans un village local, il n'a qu'à se connecter se le réseau BABB et choisir un autre utilisateur qui pourra faire un échange avec lui. Il existe également une forme d'emprunt ou des utilisateurs peuvent se prêter de l'argent entre eux. Des entreprises/invividuelles peuvent également collecter les fonds destinés à des organismes sociaux.

Conclusion

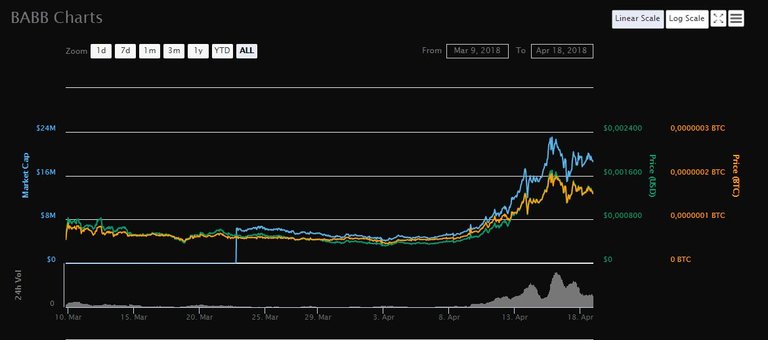

BABB veux créer une forme de banque centralisée sur la blockchain pour donner accès à un compte bancaire anglais à n'importe qui dans le monde. Il suffit juste d'avoir l'application BABB et un portable (aussi une pièce d'identité mais pour certains ça ne sera pas le cas). Ils veulent servir une grosse partie de la population adulte mondiale qui n'a pas accès aux services bancaires. BABB a réussi à mélanger une opportunité commerciale et un programme sociale (à mes yeux) ce qui est plutôt une bonne chose. Le projet est perturbateur et essaye de provoquer un changement dans le système bancaire qu'on connait actuellement. Leur ICO qui est malheureusement terminé et ils ont levé 20,000,000€. Ils essayent d'obtenir une licence bancaire cette année. Le projet de BABB est extrêmement ambitieux mais il aura peut-être des difficultés si la licence n'est pas accordée. La valeur du BABB BAX a déjà pris de la valeur et cote en ce moment à 0,001062€ (22h24 heure française). Il n'est disponible que sur des exchanges décentralises.

Merci de votre attention, je sais que c'était un peu long. Si vous avez des commentaires, n’hésitez pas à en laisser, surtout si vous trouvez l'article incomplet. Andy

mighty fine of you :)