保守型存款生息篇(上)

之前幾堂介紹過加密銀包(wallet)、網絡數簿(blockchain)、找換店或交易所、穩定幣等重要嘅名詞,亦講解過點樣買入加密貨幣、轉帳去自己銀包以及用wallet程式睇返自己個銀包。如果大家有閒錢去嘗試吓,應該對於持有加密貨幣有基本嘅感覺。但買穩定幣唔同買BTC或ETH,你hold住佢係唔會升值,所以跟住落黎就睇吓點樣賺取回報。

引爆加密貨幣潛能嘅DApp

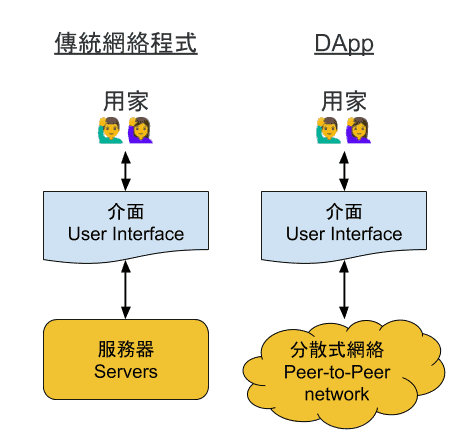

之前講過區塊鏈係一本網絡數簿,記錄大家嘅加密貨幣户口有幾多錢,邊個過數俾邊個。而以太坊(Ethereum)就加入智能合約功能,令區塊鏈變成一個可以執行程式碼嘅平台,呢啲程式就叫做 DApp(Decentralized Applications)。喺數簿記帳嘅同時,可以執行預先寫好嘅程式,令有諗頭嘅人可以喺呢本智能數簿上設計唔同嘅金融服務。(註:智能合約越複雜,記帳手續費GAS就越貴,因為記帳嘅人要幫你執行嗰啲程式碼)

DeFi(decentralised finance)之所以做到去中心化,其中一個重要原因就係有DApp技術,將金融操作變成為程式以智能合約嘅方式喺區塊鏈上運行,而唔再係由某公司或組織去控制一推服務器。任何人只要有加密銀包,配上一個支援DApp嘅瀏覽器,就可以用呢啲DeFi服務。

心水清嘅你可能已經察覺,「咁都係有班人去寫呢啲DApp,佢哋都係有生殺大權,仲係有個中心㗎喎!」無錯,世事無絕對,程式唔需要特定服務器去行,但始終需要人去開發及維護。不過一般而言DApp開發者都會盡量少干預程式運作,因為喺DeFi嘅世界大家始終係好睇重中立及自由度,如果某個DApp嘅開發者越多干預平台運作,個程式嘅可信性就會越受質疑,用家就會流向其他DeFi平台。

最易理解嘅DeFi應用:借貸平台

喺第一回大圍吹水篇提過,其中一種最基本嘅DeFi就係借貸。喺傳統金融世界,大家存錢入銀行,銀行借錢出去,兩者嘅利息差距就係銀行嘅利潤,因為佢管理緊中間嘅風險。但係DApp提供咗另一個途徑俾我哋,令成件事可以唔需要銀行,連風險管理都自動化。

Source: peer to peer lending by Template from the Noun Project

擁有加密貨幣嘅民眾簽訂智能合約向DeFi平台提供資金(例如DAI),大家集腋成裘累積成龐大嘅借貸資金庫(liquidity pool)。想借錢嘅人就要先提供抵押品(例如ETH),然後向呢啲DeFi平台簽訂智能合約借佢需要嘅貨幣(例如DAI)。若果佢嘅抵押品價值下跌,一係佢就補充更多嘅抵押品,一係就強制自動賣咗佢,保障啲本金嘅安全。

至於存款以及借貸嘅利率,完全係由程序自行調整,借錢需求上升就會調高利率,相反就自動降低。調整密度仲非常之高,每十五秒都會update利率,而利息亦係每十五秒入落你袋!完全唔似傳統銀行咁,要做幾個月定期先有高少少嘅利息,喺DeFi世界全部都係活期!

之後就介紹吓三個呢類型嘅存款借貸賺息DApp,都係實行Trustless機制,智能合約自動管理風險,定期交俾第三方進行安全審核,可以透過開放API連接其他DApp,令整個DeFi金融生態自動化及去中心化。

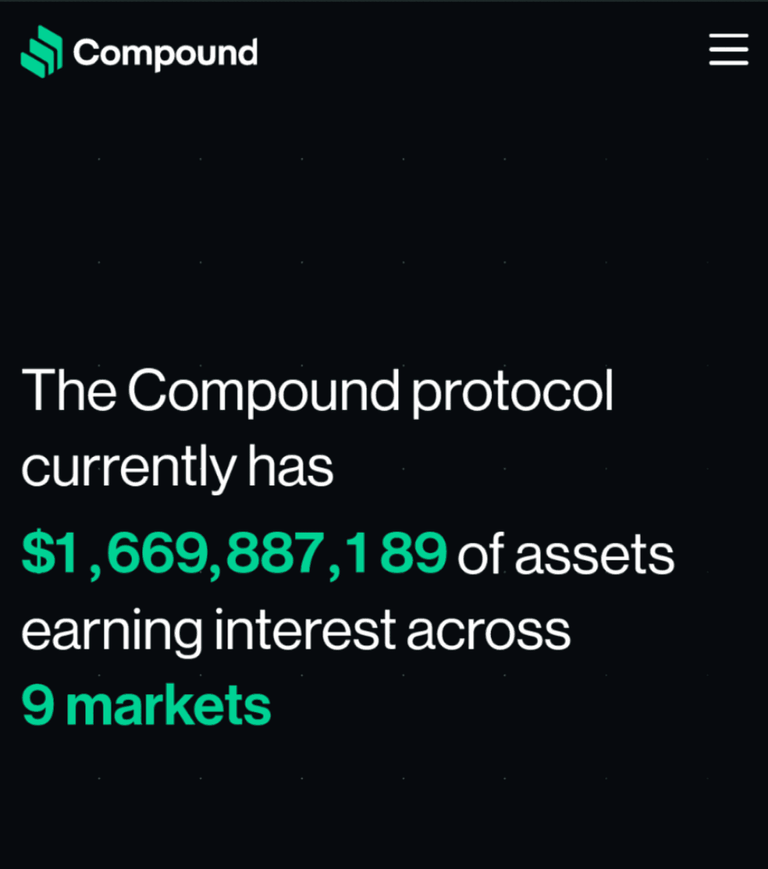

1. Compound

- DApp網址:https://app.compound.finance/

- 官方介紹:“Introducing Compound, the Money Market Protocol” by Robert Leshner; “Compound v2 is Live” by Robert Leshner

- 安全審核資訊:Compound - Security

- DAI/USDC大約存款利率:2-5%(只供參考)

Compound係DeFi世界入面比較早而規模數一數二嘅project,做嘅正正就係上面講解嘅存款及借貸,任何人都可以上去提供流動資金(liquidity),而Compound亦開放俾任何人借貸,自動因應供求調整利率。而家Compound上面嘅流動資金已經超過7億美元,好多其他更複雜嘅DeFi project都會同Compound連接,進行各種長短期借貸。

如果早一年寫BB班系列,我未必會推介大家用Compound,因為利率俾下面介紹嘅兩個平台低。但幾個月前開始,存款入Compound除咗賺到利息,仲可以獲得分配COMP管治貨幣,令Compound嘅吸引力大增。COMP即係類似Maker嘅MKR,有COMP嘅人就可以喺Compound管理事宜上有投票權,所以稱為管治貨幣。由於Compound嘅資金池(liquidity pool)非常龐大,所以COMP嘅市值亦水漲船高,變相增加咗喺Compound存款嘅回報。

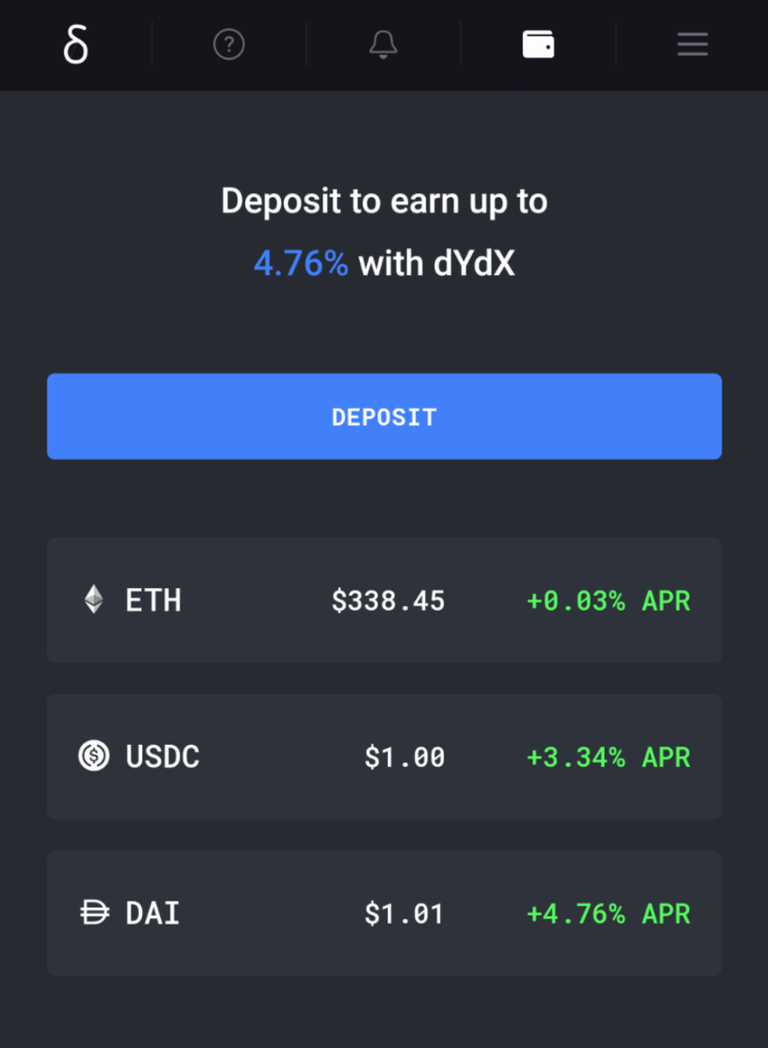

2. dYdX

- DApp網址:https://trade.dydx.exchange/

- 官方介紹:“Introducing dYdX” by Antonio Juliano; dYdX Documentation: Introduction

- 安全審核資訊:dYdX - Security

- DAI/USDC大約存款利率:3-30%(只供參考)

dYdX亦係做存款及借貸,但佢著重嘅唔係一般借貸,而係 short selling (沽空)、spot trading (現期交易)、margin trading (孖展)、perpetual trading (類似期貨交易) 呢類較為複雜嘅交易。傳統上呢類借貸風險及利率都較高,要金融機構先有能力管理,就算喺加密貨幣世界,以前都只有少數中心化交易所有呢啲服務。但dYdX突破之處係將呢啲嘢轉哂做智能合約,完全自動化及Trustless。

雖然佢嘅槓桿比例細過中心化交易所好多(5-10倍同人哋100倍比),但因為無咗中心化嘅風險,即係唔會因為交易所執笠而無哂啲資產,所以都已經吸引好多人用。dYdX嘅利率受上述嘅幾種交易需求影響,上落波動比Compound大得多,雖然唔會成日都有幾十厘呢啲高位,但拉匀一般比Compound高(唔計啲COMP嘅價值)。

3. Aave

- DApp網址:https://app.aave.com/

- 官方介紹:Introduction to Aave

- 安全審核資訊:Aave - Security

- DAI/USDC大約存款利率:2-60%(只供參考)

Aave係另一個存款及借貸project,採取開放程式碼及開放API嘅方式,俾任何平台同佢連接。佢主要有兩個特點,第一樣係借錢嘅人可以選擇浮動或固定利率,而第二樣就係近期引起好多人注意嘅閃電借貸(Flash Loan)。

前面嘅dYdX可以講係用DApp黎重現返傳統金融嘅一啲衍生工具,令更多較複雜嘅投資策略可以喺DeFi上運作。而Aave Flash Loan就更進一步,係一種基於區塊鏈及智能合約嘅特質而創造出嚟嘅全新交易模式,令更多人睇到DeFi有好大嘅潛能。

喺傳統銀行,我要過數俾三個朋友,就一定係分開三條transaction。但喺加密貨幣世界,因為以太坊區塊鏈上面可以執行智能合約,多重動作可以寫成一個智能合約程式,喺一條transaction入面搞掂。推而廣之,甚至借錢、做交易、獲利、還本金成個過程都可以喺一個transaction入面做完,呢樣就係Flash Loan!

要講 Flash Loan 有幾多嘢可以玩,真係要另外寫篇文,而且好多人仲係繼續發掘緊新用法。重點係因為舊錢其實未離開過個資金池,所以「借」嘅人連抵押品都唔洗俾!只要你搵到有利可圖嘅交易渠道(例如唔同找換店之間嘅差價),就可以近乎零成本獲利!要付出嘅就係手續費GAS,以及Aave喺Flash Loan借還錢之間收取嘅0.09%手續費。

Aave嘅存款利率波動非常之大,其中一個原因就係全世界有無數人不斷捕緊幾時出現有利可圖嘅機遇,時機一到就好多人湧入去做Flash Loan,推高存款利率,然後時機一過又回復平靜。喺利率大幅波動之下,Aave平均而言比dYdX回報更高,係另一個熱門存款選擇。

DeFi有幾安全先?

記住,呢個世界上係無risk free investment,存錢入銀行都有可能因為銀行倒閉而損失存款。建基於智能合約自行運作嘅DeFi雖然唔存在執笠呢回事,但係就有另一種風險----智能合約程式寫得夠唔嚴係,有無安全漏洞。上面嘅project全部都經過一流嘅電腦網絡安全審核公司做檢驗,但呢個世界永遠無絕對。最頂尖嘅金融機構,都有可能被大鱷追擊,DeFi世界亦一樣。

我嘅個人意見係「分散投資,分散風險」,永遠唔好將自己嘅血汗錢押注喺單一投資上。至於實際上點樣做?唔好急住,今堂先認識吓佢哋,下堂再講實戰。

又係時候睇睇BB班嘅進度:

| 進度 | 項目 | 內容 |

| 1 | 準備功夫 | |

| ✅ | 1.1 | 咩嘢係key同address |

| ✅ | 1.2 | 開找換店account |

| ✅ | 1.3 | 開加密銀包 |

| 2 | 由港幣換加密貨幣 | |

| ✅ | 2.1 | 認識買幣流程 |

| ✅ | 2.2 | ETH以及數簿記帳 |

| ✅ | 2.3 | 用 wallet app 查閱銀包 |

| ✅ | 2.4 | 介紹幾種加密貨幣 |

| ✅ | 2.5 | 介紹找換店/交易所 |

| 3 | 存款生息 | |

| ✅ | 3.1 | 認識 DApp |

| ✅ | 3.2 | 介紹幾種基礎存款生息渠道 |

| 3.3 | 嘗試用 DApp browser 存款 | |

| 3.4 | 介紹幾種進階存款生息渠道 | |

| 4 | BB班畢業禮 | |

| 4.1 | 檢視資產安全措施 | |

| 4.2 | 認識硬件加密銀包 | |

| 4.3 | 認識其他投資渠道 |

Posted from my blog with SteemPress : https://hkxforce.net/wordpress/7868